【生命保険と税金】受取り方で変わる解約返戻金や満期保険金にかかる税金

生命保険でお金を受取るときには税金がかかるものとかからないものがあるんですよ。

税金がかかるのは「死亡保険金」「解約返戻金」「満期保険金」です。受取方や契約形態によって一時所得、雑所得、贈与所得の3つに分けられます。

目次

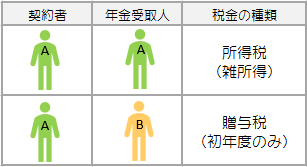

1.年金として受取るときの税金

・契約者と受取人が同じとき

雑所得として所得税が課せられます。

所得税額は次の計算式で求めることができます。

課税所得金額=年金総額ー必要経費(払込保険料総額)

所得税額=課税所得金額×その年の所得税率ー所得控除

※「その年の所得税率」は国税庁「所得税の税率」からチェックできます。

給与所得・退職所得・公的年金所得以外の所得を合算しても20万円以下であれば確定申告の必要はなく、税金はかかりません。

また、所得の合計金額からは38万円の基礎控除額を差引くことができます。

もし所得が他になく、課税所得金額が38万円未満のときは所得税はかからないことになりますね。

所得税がかからないケース

●払込んだ保険料よりも年金の総額が少ないとき

●給与所得・退職所得・公的年金「以外」の課税所得金額を合算しても20万円未満のとき

●他の課税所得金額を合算しても38万円未満のとき

・契約者と受取人が別人のとき

贈与税が課せられます。

個人年金の課税対象は「一時金で受取った場合の金額」か「解約返戻金額」のどちらか大きい方になり、年金を受取る権利を贈与された初年度に課税されます。

贈与税は1年間の贈与額110万円までは非課税です。

ほかにも贈与によって受取った財産がある場合はそれらも合算して110万円を超えた金額には税金がかかります。

贈与税額は次の計算式で求めることができます。

贈与税額=⦅年金受取総額(または解約返戻金額)ー110万円⦆×贈与税率ー控除額

それでは、贈与された個人年金総額が500万円の場合の税額を計算してみましょう。

課税金額は500万円から110万円を差し引いた390万円になります。国税庁の「贈与税の計算と税率」を見てみるとこのときの税率は20%、控除額は25万円ですね。

すると・・・

(500万円ー110万円)×0.2-25万円=53万円

税額は53万円となります。

贈与税がかからないケース

●その年の贈与額が110万円未満のとき

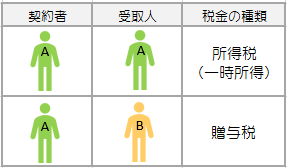

2.一時金として受取るときの税金

・契約者と受取人が同じとき

一時所得として所得税が課せられます。

所得税額は次の計算式で求めることができます。

一般的な一時所得の場合

課税所得金額=(一時所得金額ー必要経費ー50万円)÷2

所得税額=課税所得金額×その年の所得税率ー控除額

※その年の所得税率は国税庁「所得税の税率」からチェックできます。

また、所得税の場合は所得の合計金額から38万円の基礎控除額を差引くことができます。となるとこの一時所得以外に所得がなく、課税所得金額が38万円未満だったら所得税はかからないことになりますね。

それでは一時所得金額1,000万円、必要経費800万円、このほかに所得がない場合の税額を計算してみましょう。

(1,000万円ー800万円ー50万円)÷2=75万円

75万円ー38万円=37万円

37万円×5%ー0円=1.85万円

所得税額は1.85万円となります。

所得税がかからないケース

●差益(一時所得金額ー必要経費)が50万円未満のとき

●給与所得・退職所得・公的年金「以外」の課税所得金額を合算しても20万円未満のとき

●他の課税所得金額を合算しても38万円未満のとき

また、保険のなかには金融類似商品(5年満期の一時払養老など)と言われるものがあり、一時所得として受け取ったとしても一般的な一時所得とは税率が異なります。

差益に対して課される税率は20.315%一律です。税金額は次の計算式で求められます。

課税所得金額=一時所得金額ー必要経費

税金額=課税所得金額×20.315%

※「源泉分離課税」が適用され、ほかの種類の所得と合算されることなく分離して課税されます。

・契約者と受取人が別人のとき

年金で受取るときと同じで贈与税が課せられます。

しくみは「年金で受取るときの税金」の「契約者と受取人が別人のとき」を参考にしてくださいね。

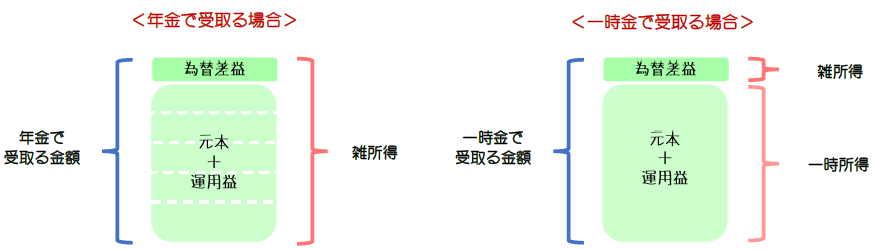

3.外貨建保険の「為替差益」は雑所得

外貨建保険の積立金を受取るときに発生する可能性のある「為替差益」は雑所得です。※「為替差益」は受取時の為替レートが払込期間中よりも円安だった場合に発生する利益のことをいいます。

外貨建保険の積立金(解約返戻金)をどう受取るかによってはひとつの契約で2つの所得税が発生することがあります。

たとえば年金で受取るときには全額雑所得として課税対象になりますが、一時金で受取ると「元本+運用益」は一時所得、為替差益は雑所得として所得税が課せられます。

4.年金受取と一時金受取、どっちがお得?

契約者と受取人が同じ場合、年金受取と一時金受取では一時金受取の方が税金負担が軽くなるケースが多ですが、色んなケースがあり一概にもいえないので、受取の前には予め試算しておくことをおすすめします。

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日