【外貨建終身(定期払)】マニュライフ生命『マニュライフつみたて終身』3つの特徴と注意点

積立型の外貨建保険で告知ナシで入れるのはマニュライフ生命「こだわり活き活き終身保険」と同社の「マニュライフつみたて終身」です。

この2つの保険はとってもよく似ていて、契約後の数年間、保障額は積立額だけです。

そうすることで保険料を抑えていると思うんですが、

今まで外貨建保険に入りたくても入れなかった方にとって救世主的な商品かもしれませんね。

(^_-)-☆

目次

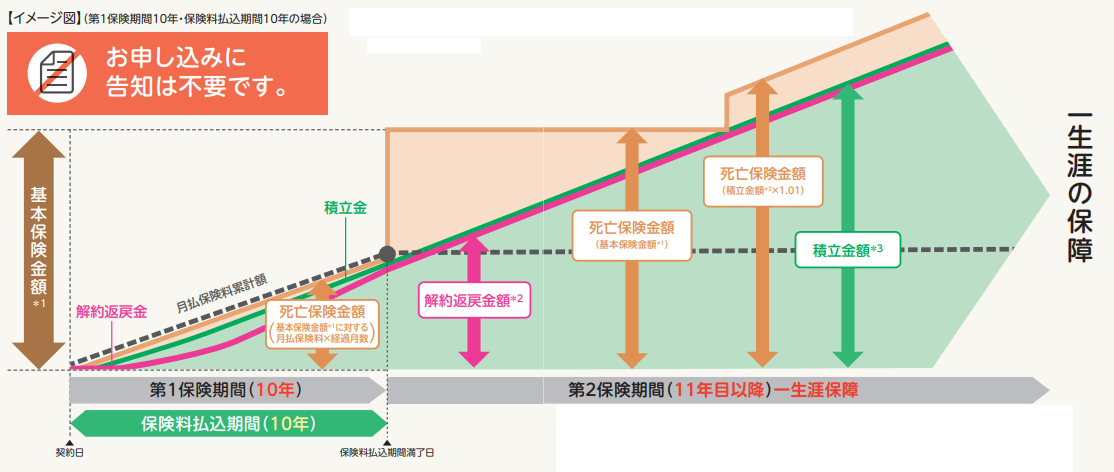

1.「マニュライフつみたて終身」のしくみ

<イメージ図>

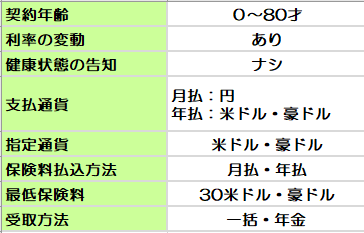

取扱い条件

●正式名称:無配当外貨建特別終身保険

つけられる保障

ナシ

2.各種手数料

保険関係費

保険の締結や維持、保障に支払う費用。

為替手数料

●円で支払うとき 1$あたり0.5円

●米ドルを円で受取るとき 1$あたり0.01円

●豪ドルを円に受取るとき 1$あたり0.03円

為替手数料は保険期間を通して計算してもそれほど大きな金額ではありません。

クレジット払いにすると為替手数料をおさえることもできます。

年金管理費

0.4%(責任準備金額に対して)

解約控除

あり(詳細記載なし)

その他

市場価格調整 ナシ

3.外貨建保険のメリットとデメリット

外貨建ての保険には共通してつぎのようなメリットとデメリットがあります。

メリット

●円建ての死亡保険より超割安

●国内よりも高い金利で積立て

●保障を得ながらムダなく資産形成

●3大疾病で保険料払込免除される

デメリット

●払込んだ金額よりも受け取れる金額が減ってしまう可能性がある

●為替リスクがある

●両替時に手数料がかかる

●10年以内に解約するとペナルティ

詳しくはこちら↓

【外貨建】外貨建て保険のメリットとデメリット 契約するときの5つの注意点もご紹介

4.「マニュライフつみたて終身」の特徴

特 徴

①告知不要

②積立利率が毎月変わる

③契約後10年間の死亡保障は積立額と同額

【特徴①】告知不要

健康状態の告知や医師の診査がない!!

それって、すごいです!!

ウソ━━Σ(-☆Д☆-;)━━ン!!

積立型の外貨建保険ではゆいいつこの商品だけなので、人気が集まりそうですネ!

【特徴②】利率が毎月変わる

10年以上運用することで毎月変わる利率は平均化して安定するので比較的安全ですよ。

【特徴③】契約後10年間の死亡保障は積立額と同額

契約後の10年間の死亡保障を積立て額と同額にすることで、告知をせずに割安で契約できるようです!

※「こだわり活き活き終身保険」の場合は5年または10年間。

10年間の保障が小さいので『10年後に保障を確保したい方』にちょうど良いですよね。

たとえば

10年後に家庭を持ちたい若い方や

10年後に保障がなくなってしまうという方に

ピッタリです☆

5.「マニュライフつみたて終身」の注意点

注意点

①10年間の死亡保障が小さい

②受取りのタイミング

【注意点①】10年間の死亡保障が小さい

特徴の方にもあげましたけど、ニーズに合わないとデメリットにもなるかもしれません。

契約直後から保障がほしい方はよく考えてくださいね。

【注意点②】受取のタイミング

一括で受取るなら円安のタイミングでしましょうね。

年金として受けとるときは円安などに関係なく毎年コツコツ受取ることでリスクは軽くなります。

長く受取るのもポイントですよ。

ただ、年金として受取ると手数料がかかるので、どうやって受取るのが良いか、節税の視点からもチェックしておきたいところです。

6.こんな方に向いています!

「マニュライフつみたて終身」は

「マニュライフつみたて終身」は

とっても魅力的です。.。:+*☆

今まで告知でつまづいて

外貨建保険に入れなくて

ガッカリしていた方にとっては

こんな外貨建保険

待ってましたぁ!!

*+:。.。(o≧∀≦o)。.。:+*

っていうような保険

なんじゃないかと思います。

利率は毎月変動するけれど

長くかけ続けることで

利率の変動リスクは

平均化されますから

初心者さんでも

ムリなく安全に運用できます。

健康状態に不安を抱えていて

10年後の保障と運用

どちらもほしい方に

おすすめです♪♪

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日