【外貨建終身(定期払)】オリックス生命『キャンドル ワイド』4つの特徴と注意点

解約返礼戻率が高くて大人気のオリックス生命「米ドル建終身保険キャンドル」にはもうひとつ「キャンドルワイド」があるのを知っていますか?

基本的には従来キャンドルと同じように利率は固定で積立型の死亡保険です。

では何が違うのかというと3大疾病と介護の保障を特約としてプラスできるのがキャンドルワイドです!

詳しくもわかりやすく解説しますね!

目次

1.「米ドル建終身保険キャンドルワイド」のしくみ

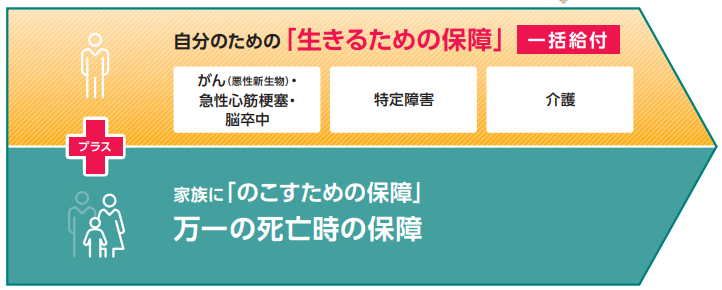

「米ドル建て終身保険キャンドルワイド」は2階建て構造!

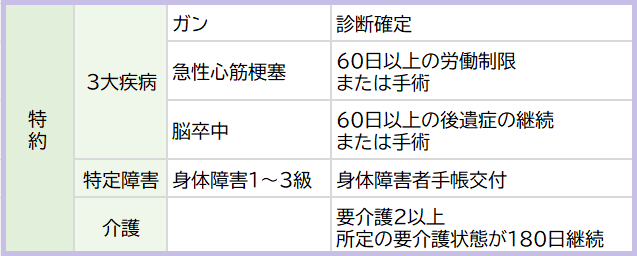

主契約では死亡・高度障害を保障し、特約では3大疾病、特定障害、介護を一時金で保障します。

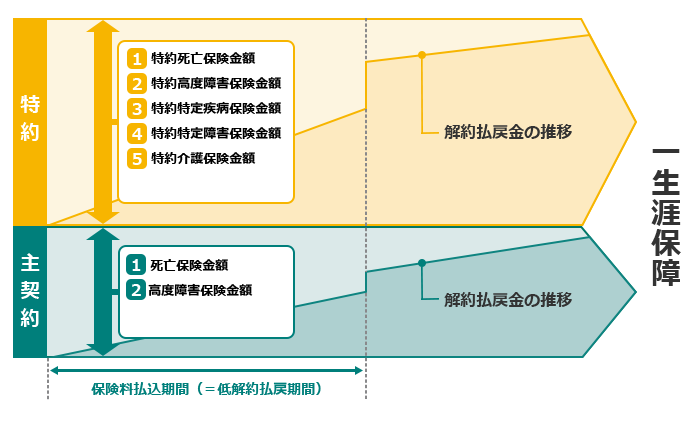

<保障イメージ>

<主契約&特約 給付条件>

<解約返戻金イメージ>

「払込期間中」の解約返戻金額を70%程度に抑えることで払込を終えたあとの解約返戻率を大きくしています。

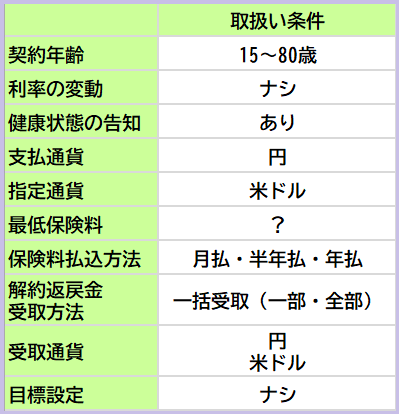

取扱い条件

●正式名称:

無配当指定通貨建特別終身保険(低解約返戻金型)

米国ドル建と特定疾病障害介護終身保険特約(低解約返戻金型)

付加できる保障(特約)

●米国ドル建特定疾病障害介護終身保険特約

:3大疾病・介護・特定障害になったとき一時金

2.各種手数料

契約関連費

契約の締結や維持にかかる費用

為替手数料

●保険料を払い込むとき(円→外貨)

1米ドルにつき0.01円の手数料

例:1米ドル=100円のとき

保険料10,000円だったとすると1円の為替手数料

![]()

●解約返戻金や保険金を受取るとき(外貨→円)

1米ドルにつき0.01円の手数料

例:1米ドル=100円のとき

解約返戻金額100万円だったとすると100円の為替手数料

![]()

年金管理費

年金額に対して1.0%

ex:1ドル=100円とすると…

年金額100万円のとき、年金管理費はそのつど1万円かかります。

解約控除

契約後10年間あり(解約控除率の記載ナシ)

その他

●市場価格調整:ナシ

3.外貨建保険のメリットとデメリット

外貨建ての保険には共通してつぎのようなメリットとデメリットがあります。

メリット

●円建ての死亡保険より超割安

●国内よりも高い金利で積立て

●保障を得ながらムダなく資産形成

●3大疾病で保険料払込免除される(商品による)

デメリット

●払込んだ金額よりも受け取れる金額が減ってしまう可能性がある

●為替リスクがある

●両替時に手数料がかかる

●10年以内に解約するとペナルティ

詳しくはこちら↓

【外貨建】外貨建て保険のメリットとデメリット 契約するときの5つの注意点もご紹介

4.「米ドル建終身保険キャンドルワイド」の特徴

特 徴

①契約時点で解約返戻金額がわかる

②保険料が割安

③3大疾病と要介護2以上の特約も積立型

④③と同じ状態で保険料払込免除

【特徴①】契約時点で解約返戻金額がわかる

利率が変動するタイプの商品とは違って、契約時点で経過年数ごとの解約返戻金額(外貨建)がわかるので資金計画が立てやすく将来もらえる安心感が違います!

払込期間中の為替レート(平均値)よりも円安のときに保険金や解約返戻金を受取ることができればさらに資金を増やすことができますよ。

【特徴②】保険料が割安

オリックス生命「キャンドル」は払込期間中の “解約返戻金” と “死亡保険金” を70%程度におさえることで保険料を割安にしています。

【特徴③】特約も積立型

この保険が他と違うのは今で言うハイブリッド構造にできるということ!

主契約(死亡・高度障害保険金)に特約として3大疾病、介護、特定障害保障を上乗せすることができるんです。

保険金の支払い基準はこちらをチェックしてくださいね↓↓

<給付条件>

※ガンは上皮内ガンを含みません

しかもこの特約・・・掛捨てじゃぁありません!

主契約と同じように解約返戻金があるんです。

ということは保険金として受け取らないときには現金として使えますから損しにくい保険です!

【特徴④】③と同じ状態で保険料払込免除

【特徴③】の状態になると一時金を受取れるんですが、さらにその後の保険料を支払わなくても主契約の死亡保障がつづきます!

これは便利ですね~。

じつはこの手の保険の場合、例えば3大疾病になって保険金を受取ると死亡保障もなくなってしまうんですね。

でも人はいつかは必ず亡くなるわけです。

死亡保障は一生涯しっかりほしい人方もこれなら安心ですね。

5.「米ドル建終身保険キャンドルワイド」の注意点

注意点

①払込期間中の円安で家計圧迫

②払込期間中に解約すると損

③受取時、円高だったら要注意

【注意点①】払込期間中の円安で家計圧迫

「月々の保険料だいたい1万円なら払える払える♪」と設定しても円安が進むと大・ドン・デン・返ぁーえし!!

1万円だったはずの保険料は11,000円・・・13,000円・・・15,000円・・・と高くなってしまい

家計が苦しくなった結果、保険料が払えなくなって失効したり解約したりする方もいらっしゃいます。

どんなに解約返戻率に魅力を感じたとしても、続けられなければ大損!

かけ金が変動することをそこまで想像できずに案内してしまう保険営業員が多い点にも要注意!

数十年先の長い約束だからこそ続けられる保険料を設定しましょうね。

【注意点②】払込期間中に解約すると損

払込期間中の解約返戻金額は70%程度におさえられていて

さらに契約してから10年以内には解約や減額をすると手数料(解約控除)が!

払込期間中の解約は資金を増やすどころか大損です!

払込期間中はしっかり継続していけるように、無理のない設定にしてくださいね。

【注意点②】受取時、円高だったら要注意

保険金や解約返戻金を受取るときには払込期間中の為替(平均値)よりも円安であるほど資産を増やすことができます。

逆に円高であるほど資産を減らしてしまう可能性が高まるので要注意です!

6.解約返礼率シュミレーション

<契約内容>

契約者(被保険者):30歳

保険期間:終身

保険料払込期間:60歳

主契約の保険金額:3万米ドル

特約の保険金額:7万米ドル

月払保険料:男性202.6米ドル・女性191.33米ドル

キャンドルは払込期間中の保障が “事故” で亡くなったときだけなので、解約返礼率がすこぶる高く、保障というより積立目的で契約する方が多いんですけど

対してこちらは払込期間中も病気で死亡したときも保障されるので払込み直後の返戻率は

男性105%

女性102.9%

「まぁふつう」といった感じです。

7.こんな方に向いています!

オリックス生命「米ドル建終身保険キャンドルワイド」は、保障がほしい方にとても良い保険です。

積立目的のキャンドルには返戻率の点で比較にならないほど劣るものの、キャンドルワイドはあくまで保険。

・3大疾病の保障がほしい

・介護保障がほしい

・身体障害保障がほしい

・死亡保障がほしい

・相続対策がしたい

保障が欲しい、相続対策がしたい方のニーズに幅広く適切に応えてくれる商品です!

「死亡保障だけでじゅうぶん!」という方は特約はつけなくても良いわけですし、その場合はむしろキャンドルのほうが適しているかもしれません。

はじめは特約をつけておいて、いよいよ「使わない」と思ったら特約を解約して現金化すれば損することもありません。

保険として、とっても良い商品だと思いますよ。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日