【配偶者控除】パートでいくらまで働いたらお得?世帯主の給与収入が1120万円未満の場合

いつもお読みいただきありがとうございます![]()

配偶者控除について、いちばん気になるのは「いくらまで働いたら得なの?損なの?」ですよね。

実際のところ、勤務先や専門機関でないと正確にはわかりません。

社会保険の加入条件は様々あり、各企業によっても異なるため一般論としても言いにくいのが現状です。

そのことを理解していただいたうえで参考にしていただけたら嬉しいです。

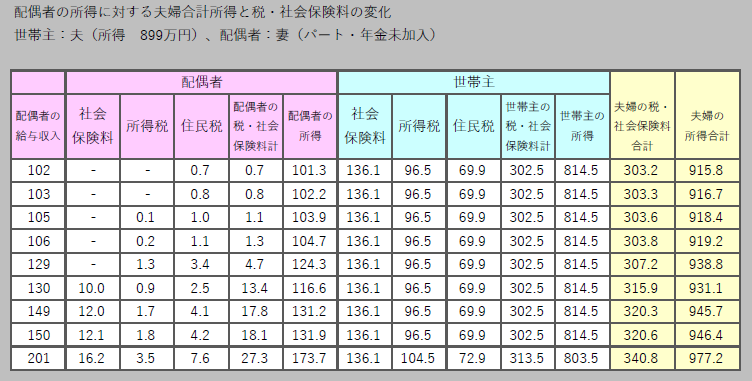

<世帯主>

給与収入:1,119万円

給与所得控除:220万円

給与所得:899万円

<配偶者>

勤務形態:パート

厚生年金加入状況:未加入

として、

給与収入・・・103万、106万、130万、150万、201万

と、変化していったときの所得や税・社会保険料の変化を以下の表にまとめています。

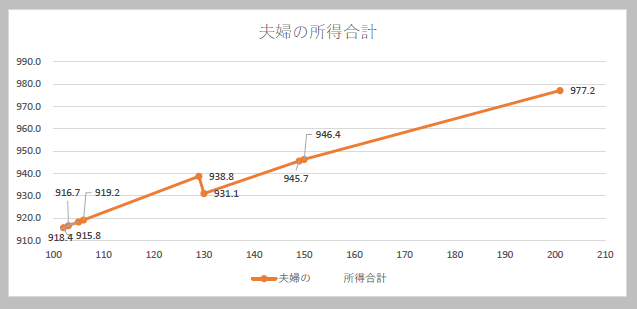

夫婦の所得は、配偶者の給与収入が129万円までは順調に増えていますが、130万円になると一度下がり、そこからまた増えていきます。

これが130万の壁と言われる理由です。

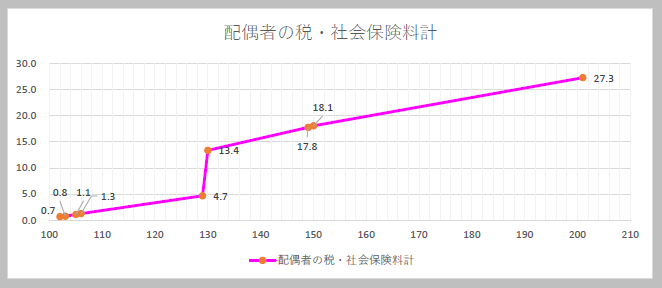

なぜ配偶者の給与収入が130万円のところで下がるかというと、こちらの場合は社会保険料が発生しているからです。

一般的には給与収入130万円で世帯主の社会保険扶養から外れます。

すると厚生年金未加入の配偶者であれば、国民年金等の負担が発生します。そのため、このケースでは配偶者に約9万円ほど支出が増えています。

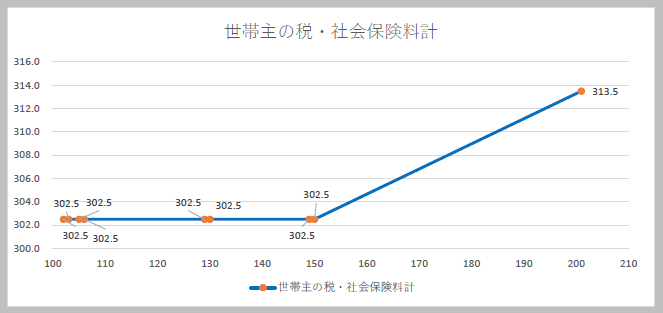

一方で世帯主の税金負担は配偶者の給与収入が150万円を超えるまで一律変わりませんが、配偶者の給与収入が150万円を超えて201万円に達するまで世帯主の税金負担は増え、所得はその分減っていきます。

世帯主が配偶者控除を受けられる給与収入の範囲内(1120万円~1220万円)では同条件であれば同様の結果が得られます。

ただし、先にも提示した ”夫婦の所得合計” のグラフを見ていただくとわかるように、配偶者の給与収入が130万円になったとき一度、夫婦の所得として約8万円下がるだけでその後は順調に上がっていきます。

今回のパターンでは配偶者の給与収入が150万円を超えると世帯主の所得は下がりますが、夫婦として考えるとあまり影響は大きくなさそうです。

とすると、130万の壁は思ったより壁ではないかもしれませんね。

今回のケースでは配偶者が201万円まで働いても夫婦の所得は右肩上がりに伸びそうです。

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日