【健康保険】医療費3割~1割だけじゃなかった!出産・育児、死亡でももらえる7つの助成・給付金

「社保」や「国保」と言われるのが健康保険ですが、日本では「国民皆保険制度」といって国民全員が加入していますね。

これによって病気・ケガによる医療費や休業、出産、死亡など、費用の負担が軽減されます。

でも、、

「どんなときにどんな保障が受けられるのか?」

意外と知らないのも健康保険です。

じつは医療だけでなく、じつにさまざまな助成・給付が受けられますから

必要な助成や給付を上手に活用して家計の負担を軽減してくださいね。

目次

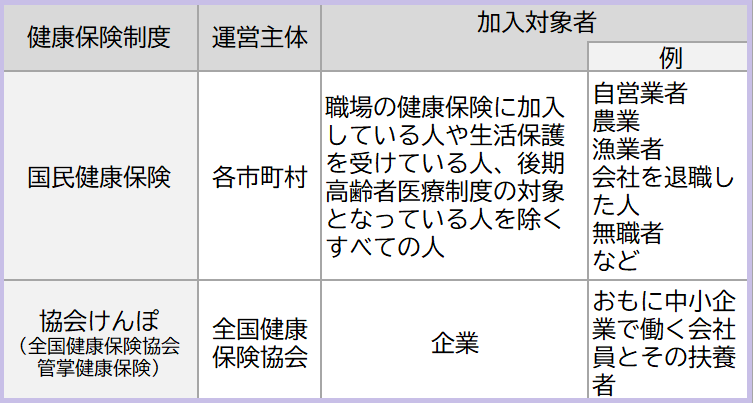

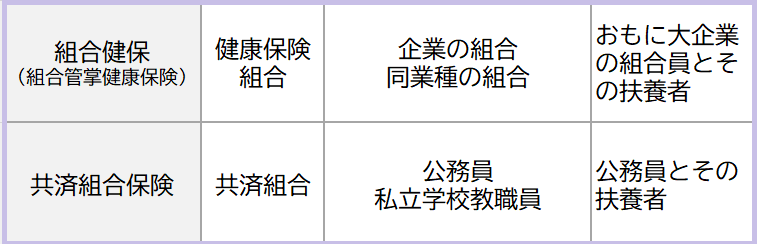

1.職業によって加入する健康保険は変わります

一般的に「国保」と言われているのが国民健康保険、「社保」と言われているのが協会けんぽと組合健保です。

加入率が最も高く国民の約半数が加入している社保には「協会けんぽ」と「組合健保」があるのですが、この2つには大きな違いがあります。

協会けんぽは全国健康保険協会が保険料や保障内容を設定し運営しているのに対し

組合健保は各組合ごとに保険料や付加給付などの設定をしています。

そして保険料が安く、付加給付によって、治療費の自己負担額は協会けんぽより少なくなる内容になっています。

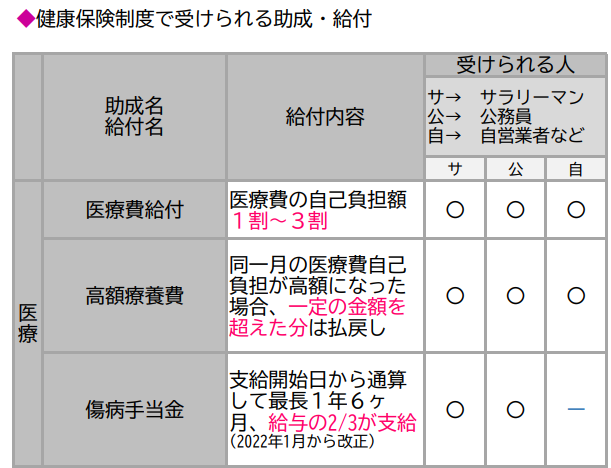

2.健康保険で受けられる助成・給付

健康保険で受けられる助成や給付は医療・出産・死亡の3つあります。

とくに医療の保障が手厚いのですが、妊娠したときや死亡したときにも助成・給付が受けられますよ。

3.医療の助成・給付

①医療費給付

②高額療養費

③傷病手当金

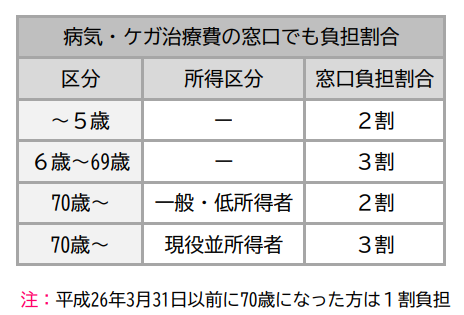

①医療費の給付

お医者さんにかかると、窓口では3割~1割の負担で済んでますよね。

それは健康保険に入っているからです。

6歳以上で現役並の所得がある人は3割負担、5歳以下と70歳以上は一般的に2割負担です。

1万円支払わなければいけない治療も2・3,000円で受けられるからこそ安心してお医者さんに行くことができますね。

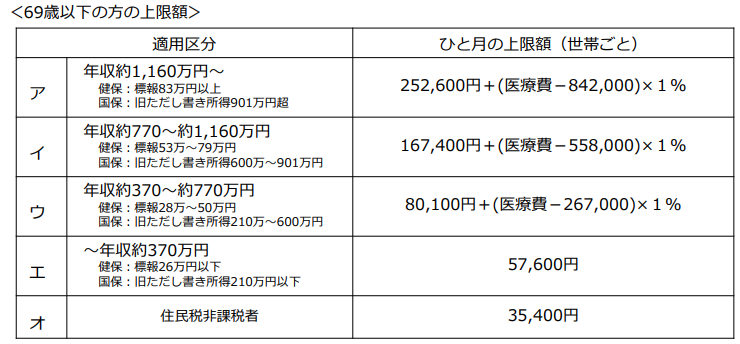

②高額療養費制度

この制度によって同一月内にかかる治療費は一定額を超えることはありません。

<70歳未満の医療費自己負担限度額>

引用:厚生労働省HPより

70歳未満では一般的に「ウ」の年収約370万円~770万円に該当する方がほとんどです。

なので多くの日本人はどんなに治療しても1ヶ月の治療費は約8万円までですんでいます。

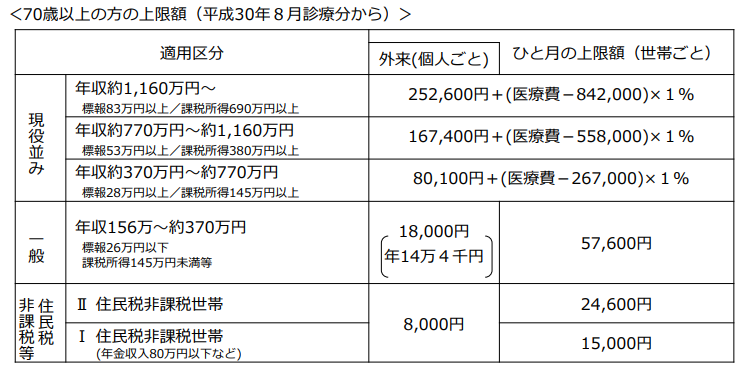

<70歳以上の医療費自己負担限度額>

一方で70歳以上では1ヶ月の医療費が57,600円までしかかからない方がほとんどで、

住民税非課税世帯ではさらに上限額が低くなりますから、高齢になってお医者さんに行く回数が増えても安心して治療を受けられますね。

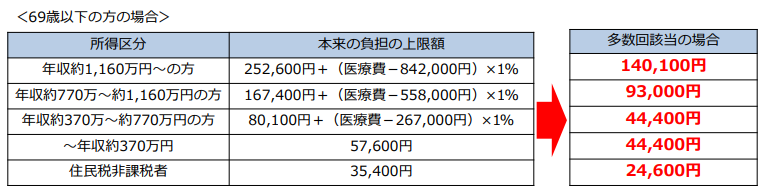

そしてさらに過去1年以内に3回以上治療費負担の上限額に達すると、

4回目からはより上限額が低くなり、負担が軽くなります。

<4回目以降自己負担上限額>

69歳以下の方

70歳以上の方

4回目以降は多くの方が1ヶ月の医療費44,400円以下で済むようになります。

住民税非課税世帯はそもそも負担が低いのでその後も継続して安く治療を受けられますよ。

ちなみに、治療を開始するなら月のはじめにするとお得なんです。

たとえば高額療養費の限度額が8万円の人が治療を開始したとしますね。

A. 月の途中から翌月の途中まで1ヶ月治療して、各月治療費10万円だった場合

B. 1日から治療を開始して1ヶ月で治療費20万円かかった場合

AとBではかかった治療費は同じ20万円でも、Bのほうが自己負担額は8万円少なくて済みます。

月をまたいで治療をするよりも月内に治療が完了するほうが負担が軽くなりますから、治療を開始するなら月のはじめにしましょう。

③傷病手当金

傷病手当金は勤務先の健康保険に加入している人だけが受けられる、何ともありがたい給付金なのですが

仕事以外の病気やケガの療養で働けず、仕事を3日以上休んで給与を受けられない場合に、4日めから給与の2/3が支給されます。

2022年1月から、給付金が支給された日を通算して1年6ヶ月まで給付されることになりました。

<傷病手当金 通算1年6ヶ月支給イメージ図>

引用:厚生労働省HP 『令和4年1月1日から健康保険の傷病手当金の支給期間が通算化されます』より

それまでは、とちゅうで働ける状態になり、手当金が支給されなかったとしても支給開始から1年6ヶ月、と頑なに決まっていたんですね。

それではむだに期間を消費してしまいます。

そこであくまで手当が支給された日だけを通算して1年6ヶ月保障される内容に改正されています。

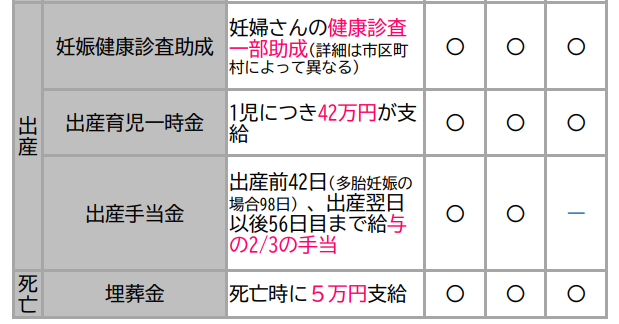

4.出産で受けられる助成・給付

④妊娠健康診査助成

⑤出産育児一時金

⑥出産手当金

④妊娠健康診査助成

妊娠健康診査助成は妊婦さんの定期的な健康診断の費用を一部助成する制度です。

助成の細かな内容は市区町村によって異なるのですが、

5,000円などの補助券が交付されたり、自己負担額に上限があったりするので

負担を気にすることなく定期検診を受けられるようになっています。

⑤出産育児一時金

4カ月以上の妊娠で出産をした方を対象に1児につき42万円の費用が支給されます。

この42万円があるからこそお金の心配をすることなく出産できますよね。

※注:産科医療補償制度に未加入の医療機関で出産の場合は1児につき40.8万円の支給となります。

これが全額自己負担となると出生率は恐ろしく低くなるでしょう。

早産や死産、流産にも支給されます。

精神的に不安定な状態になりやすいとき、さらにお金の不安に追いつめられるようなことはありません。

しかも人工妊娠中絶でも支給対象となります。

妊娠したけどどうしても育てられない、となったとき、無理して産むのではなく中絶するという選択肢も持っておくことで避けられる不幸もあるのではないでしょうか。

中絶可能な期間は妊娠してから約5か月未満(21週と6日)です。

⑥出産手当金

産休中で給料がもらえない従業員の場合、出産以前6週間~出産の翌日から8週間、約3ヶ月の間 給料の2/3が支給されます。

出産や育児を機に退職をされる方が多くいらっしゃるのですが、もう一度冷静に考えてみてください。

一度退職して家庭に入ると、社会的にも精神的にも復帰するのは想像以上に難しいのです。

結婚後、家庭の状況が一変することもありますから、どんな時でも自由な選択ができるように経済力を簡単に手放さないでほしいところです。

まずは出産手当金を受取りながら赤ちゃんと母体の健康を優先しつつ、その後の働き方を考える時間をもってみては。

5.死亡

⑦埋葬金

⑦埋葬金

埋葬料として5万円が支給されます。

一般的に葬儀にかかる費用は200万円と言われていますが、

火葬するだけなら5万円ほどでできるようです。

お金がなくて葬式があげられない方が遺体放置によって罪に問われることのないように、埋葬金が受取れるということを覚えておいてくださいね。

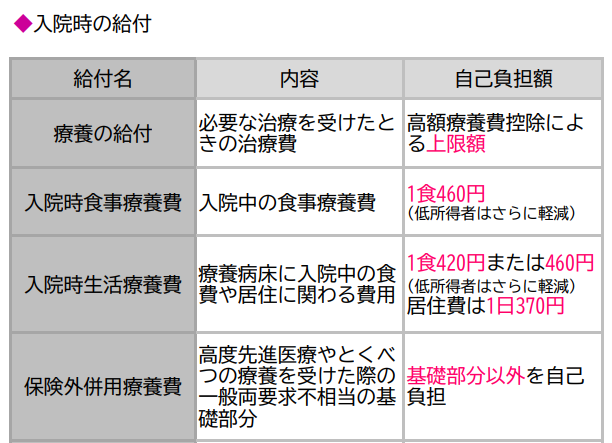

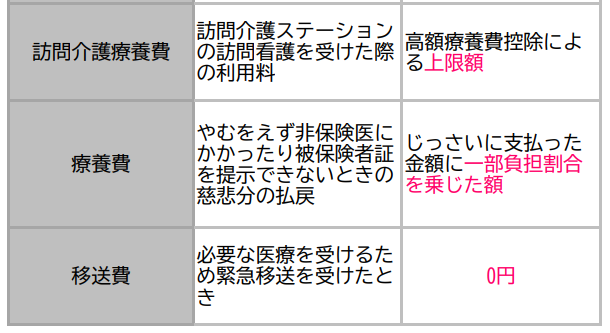

6.ほかにもある!入院時の手厚い助成・給付!

入院に関わる各種助成・給付はこんなにあります。

7.まとめ

「いつでも」「誰でも」必要なときに必要な医療を少ない負担で受けることができる。

これは当たり前ではありません。

国内はもちろん、やむを得ず海外でお医者さんにかかったとしても保障されるのが日本の健康保険です。

そしてとくにサラリーマンや公務員は休業手当や出産手当など、働けないときの給与も手厚く保障されます。

女性は結婚や出産、育児をきっかけに退職する人も多いですが

ひとたび家庭に入り仕事から離れるとそれまでのように収入を得るのは簡単ではありませんから

手当などを上手に活用し、本当に退職すべきかなどその先を冷静に判断してみてくださいね。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

:

:

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日