月額保険料3,000円で1,000万円に!?一生涯の保障や相続対策にお得な金融商品はコレ!

こんにちは。家計改善アドバイザー・ファイナンシャルプランナー佐藤ひろ美です。

「相続対策したい」「一生涯の保障を準備したい」というときにイチオシの保険は変額保険(終身型)です。

変額保険(終身型)のメリット・デメリットはこちらでお話しています。

使える変額保険(終身型)!意外とすすめられない理由とは?メリットとデメリットを解説

保障を得ながら運用して生きているうちにお金を使う、という目的の「有期型」や「年金型」の変額保険に入るのなら、もとお得な方法は別にあります。

でも「終身型」の変額保険の場合、この商品にしかないメリットがあってほかに変わりがないのです。

こちらでは変額保険(終身型)がどんな人に向いている商品なのか、お得な死亡保険の入り方についてもお話しますね。

目次

1.変額保険(終身型)のメリット・デメリット

メリット

①契約直後からまとまった資金準備できる

②貨幣価値の変動に対応できる

③保険にしかない「相続税軽減措置」がある

デメリット

①生きている間に使うのなら投資信託にはかなわない

②数十年後には保険金額でさえも投資信託に追い越される

詳しくはこちら

使える変額保険(終身型)!意外とすすめられない理由とは?メリットとデメリットを解説

2.変額保険(終身型)が向いてる人は?

変額保険(終身型)がとくにおすすめの人は

1.最低限の保障を準備したい老若男女

2.お葬式代を準備したい60歳以上の方

3.相続=争族を回避したい方

4.3,600万円以上の資産があって相続税対策したい方

です。

「生きている間に使うお金を増やしたい」という方にとっては投資信託のほうが増やせますよ。

ですからあくまで「保険金として受取る」と考えたときに変額保険(終身型)はほかの金融商品よりも役に立ちます。

少し詳しくお話しますね。

【オススメ1】最低限の保障を準備したい老若男女

たとえば現代の平均的なお葬式代は約200万円です。

その200万円を準備するとき、契約年齢30歳だったら毎月の掛け金2,000円~3,000円という小さい保険料で、70歳になるころには保険金も解約金も1,000万円を超えてくるんです♪

それを現金で受取れば「所得税」がかかります。

なので保険金として受取りましょう。「法定相続人1人につき保険金500万円まで」相続税が発生することはありませんよ。

【オススメ2】お葬式代を準備したい60歳以上の方

【オススメ1】にプラスして、とくに60歳以上の方は良いと思います。

契約年齢が60歳を過ぎると死亡リスクが高まってきますから、60歳を過ぎた方にとって契約直後からまとまった資金準備ができるのは安心ですよね。

契約後は20年ほど投資信託よりも大きい保険金額を準備できます。

【オススメ3】相続が争族にならないようにしたい方

争族の問題が発生するのは必ずしもお金持ちだけではありません。

約75%の争族は遺産総額5,000万円未満で起きているそうです。さらにさらに約30%は遺産総額1,000万円未満で起きている! 出典:平成24年司法統計

たとえば相続財産としては住居などの不動産しかなくて分けるに分けられない。たった1件の住居をのこされた子供たち全員で取り合う、というようなことにならないように、公平かつ円満相続したい方も変額保険(終身型)で対策すると良いですよ。

【オススメ4】3,600万円以上の資産があって相続税対策したい方

相続税がかかってくるのは資産総額3,600万円以上ある方です。

3,600万円以上の資産がある方は資産の一部を保険金に変えることで相続税がかからないようにすることができます。すると家族に残せるお金が増えますよね。

法定相続人1人に対して保険金500万円までは相続税がかかりませんから、遺族に残すお金を保険金で準備する!

とくに変額保険は元手が小さくても運用で増やせます。他の保険よりも多く資産を家族に残せる可能性がありますよ。

さらに終身型の変額保険だったら保険期間に制限がないので家族に確実に保険金を残せます。

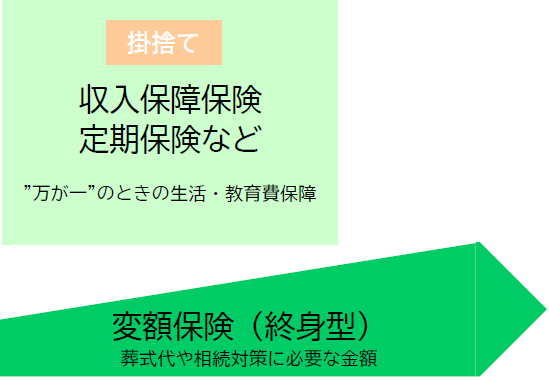

3.お金をムダにしない死亡保険の入り方

保障を得ながら生きているうちに使えるお金を増やそうと、変額保険だけでなく外貨建保険に入る方もいらっしゃいますね。

でもそれだとどうしても保障の分の保険料が運用されず、投資信託よりもパフォーマンスは落ちてしまいます。

なので保障と運用は分ける!その方が、ムダなく必要な保障を準備できて、効率良くお金も増やせます。

保険はあくまで保険として。保障や相続対策をしたいときに活用しましょう。

<お金をムダにしない死亡保険の入り方イメージ図>

ーーーーーーーーーーーーーーー

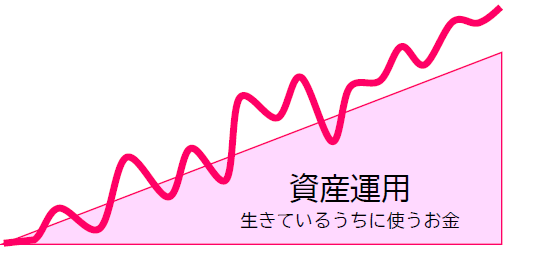

<保険とは別に運用を!>

生きているうちに使う目的のお金には、投資信託のなかでも税金面が優遇されるイデコやつみたてNISAをとくに優先的に活用したほうが数百万円単位でお得です。

イデコやつみたてNISAの掛け金上限額を超えたら、変額保険の「年金型」を選ぶのも良いと思います。

同じ時間で、同じかけ金で、お金をより増やせる方法を知っているかどうかの差は大きいのです!

“都合の良いカモ” はもうたくさん、自分や家族のためにお金を増やしたい!という方はこちらもどうそ。

https://originallife-d.info/sisannunnyou_onlinekouza

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日