保障or運用?どちらを優先するかでお得な変額保険は変わります!

保障も運用もどっちもほしい!でも、保障と運用、どっちが優先?

それによって選ぶべき変額保険も変わります。

こちらでは保障と運用どちらを優先するかによって変額保険(有期型)のチェックすべきポイントを解説しますね。

1.3つの変額保険を同条件で比較

次の内容で3つの変額保険を比較します。

●保険期間・払込期間:70歳

●払込方法::::::月払

●保険料:::::::1万円

【保険金】増やせる保険はここを見よ!

<契約時の保険金額>

掛金は同じ。でもA社とB・C社では保険金額が約200万円も違います!

じつは同じ条件の下、契約時に保険金額が高いのはC社です。

ところが契約後20年超経過してくるとA社の保険金額がどんどん高くなってきます。

平均金利6%で運用できた時には40年後、約140万円の差でA社の保険金額が高いのがわかりますね。

<40年後の保険金額>

つまり若いときに保障が手厚くほしい人、たとえば現役期間中の保障が手厚くほしい人はC社、

死亡確率の高い晩年に保障として相続対策として、保険金を手厚くしたい人はA社、

というふうに選択するとより目的に適した契約ができます。

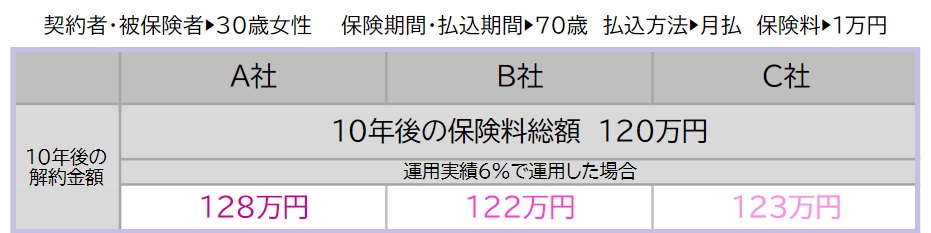

【解約金】増やせる保険はここを見よ!

毎月、毎年、コツコツ積み立てていくタイプの変額保険は契約してから10年では残念ながらほとんど増えません。

<10年後の解約金額>

払込保険料総額120万円に対してわずかに数万円増えるだけです。

余談ですが、変額保険でお金を増やしたいなら20年は運用するつもりで契約しましょう。

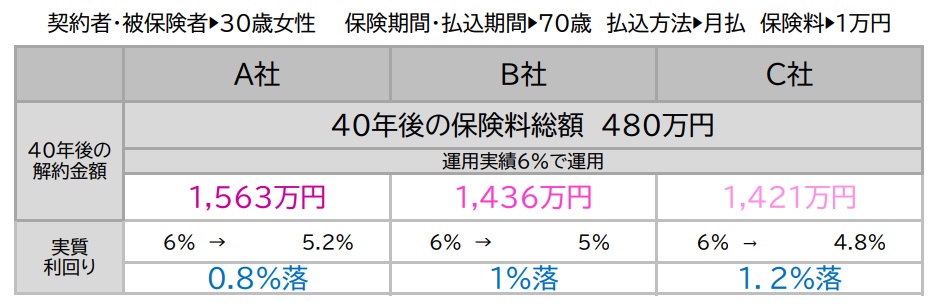

さて。40年後の保険料総額480万円に対して平均金利6%で運用できると解約金額は次のようになります。

<40年後の解約金額>

同じ運用実績でもA社がダントツ!

B社、C社と続きますけど、A社との差は130万円~140万円ほどです!

なぜこんなことが起きるのか?!

それは運用期間中の手数料の差です!

同じかけ金で同じ運用実績で、こんなにも差がつくなんて…!増やしたいならA社!私もそう思います。

が、もうひとつ。最後の詰めです。ファンドの運用実績もチェックして総合的に判断したいですね。

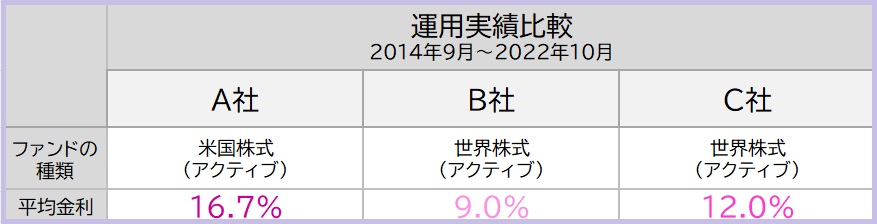

【運用実績】各社人気ファンドも比較!

<運用実績比較>

するとここでもA社がダントツ!

まぁ、そりゃそうです。世界の株式市場が上昇したこの時期、世界株式をけん引したのは米国ですから。

じゃぁ米国株式ファンドを選ぶべきかというともちろん違います。

米国株式だけでできているファンドが強さを発揮しやすい時期だっただけで、今後もこの状態が継続するというわけではありませんから要注意!

ちなみに、ファンドを比較するときにはファンドごとに設定された時期が違うと不平等なので、同じ時期の実績を比較しましょうね。

2.【まとめ】どんな人がどの変額保険を選ぶべき?

もっと保障が欲しい方

●現役期間中の保障を手厚くしたい人はC社

:子どもも小さい、家族を養う責任がある

●晩年の保障を手厚くしたい人はA社

:死亡確率の高い晩年に保障として、相続対策として

:

もっと増やしたい方

●運用期間中の手数料が安いA社

:

保障もほしい増やしたい方

●どんどん保障!でも運用手数料が安いA社

リターンが大きい米国株式のみに寄せた運用はリスクが大きいのも事実です。

「絶対」はありません。

米国を狙う危険も隣合わせにあります。

お金が30%…、50%…と減るかもしれないリスクをどの程度受け入れられるのかも考えて、お金を増やす上手な分散投資をしましょう!

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日