どうすべき?イデコ&住宅ローン控除併用の落とし穴!年収別に分かりやすく解説

イデコも住宅ローン控除も、活用することで所得税、住民税が節税できます!

活用しない手はない!

・・・ところが、場合によってはその節税効果を下げてしまうことがあるので注意が必要です。

「せっかく活用したのに、、」なんてがっかりしないために、わかりやすく説明しますね。

もうはじめに言っちゃいましょう!

イデコと住宅ローン控除を併用すると節税効果がダウンする場合がある!そのワケは・・・

1.イデコと住宅ローン控除は課税方法が違う!

だからです。

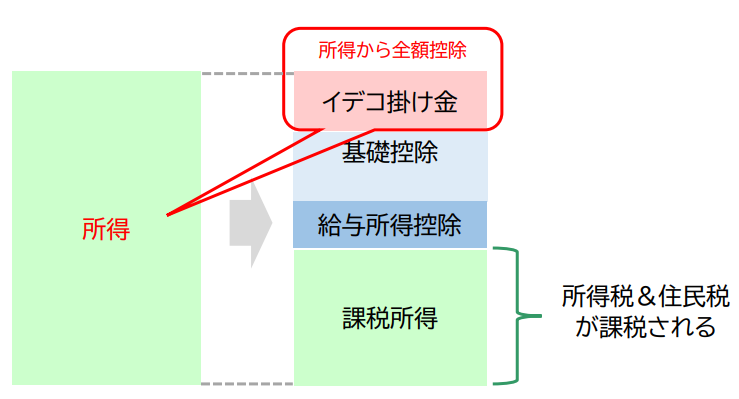

イデコの場合は「所得」から全額控除されて課税されます。

<イデコの掛金額 控除イメージ>

対して住宅ローン控除の場合は「所得税」から控除されます。

<住宅ローン控除イメージ>

つまりイデコの掛金によって課税所得が小さくなれば所得税も小さくなります。

そして住宅ローン控除額のほうが所得税よりも大きくなると、イデコと住宅ローン控除を併用するメリットが最大限に活かしきれなくなるのです。

<控除を活かしきれないケース>

例を用いて説明しますね。

2.給与年収500万円の例

たとえば給与年収500万円でイデコを年間27.6万円かけた場合、所得税額は約10.4万円です。

ということは最大10.4万円までしか控除できません。

もし住宅ローン控除の額が11万円だったとしても、控除額0.6万円は無効になってしまいます。

◆給与年収500万円の場合の所得税額シュミレーション

STEP1.給与所得を求める

・給与所得控除額:144万円

・500万円ー144万円=給与所得356万円

STEP2.課税所得を求める

・基礎控除額:48万円

・社会保険料控除:約79万円

・イデコ掛け金:27.6万円

・356万円ー(48万円+79万円+27.6万円)=201.4万円

STEP3.所得税額を求める

・所得税率:10%

・所得税控除額:97,500円

・201.4万円×10%ー97,500円=103,900円

所得税額:約10.4万円

3.給与年収700万円の例

給与年収700万円の事例もお話しましょう。

たとえば給与年収700万円でイデコを年間27.6万円かけた場合、所得税額は約24.73万円です。

ということは最大24.73万円までしか控除できません。

もし住宅ローン控除の額が25万円だったとしても控除額0.27万円は無効になってしまいます。

◆給与年収700万円の場合の所得税額シュミレーション

STEP1.給与所得を求める

・給与所得控除額:180万円

・700万円ー180万円=給与所得520万円

STEP2.課税所得を求める

・基礎控除額:48万円

・社会保険料控除:約107万円

・イデコ掛け金:27.6万円

・520万円ー(48万円+107万円+27.6万円)=337.4万円

STEP3.所得税額を求める

・所得税率:20%

・所得税控除額:427,500円

・337.4万円×20%ー427,500円=247,300万円

所得税額:約24.73万円

4.イデコと住宅ローン控除の併用はムダ?

あくまで最大限活用できない場合もあるということです。

それは給与年収や各種控除額、イデコの掛金、住宅ローン控除額などによって変わります。

住宅ローンの返済方法を見直すのもひとつですが、イデコの掛金を調整する方がかんたんです。

どうせやるなら!最大限効果的に活用しましょう!

この記事に関する

ご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

ただいまLINE公式アカウントでは

平日の朝10秒で読める!

『お金が貯まる習慣&マメ知識』

を配信中。

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝の配信、いつも楽しみに読んでます。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

――――――――――

Original Life Design

佐藤 ひろ美

――――――――――

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日