【医療保険ランキング】入院一時金が主契約の医療保険をピックアップ&徹底比較!

主契約が一時金タイプの医療保険が最近増えてます!

主契約が一時金タイプの医療保険が最近増えてます!

「高額医療費控除」に合わせて合理的に考えられるところがムダがなくて人気ですよ♪

どれも違う内容なのがわかりにくくもあるので保険料も一緒に比較してみますね♪

目次

1.主契約が一時金の医療保険のメリット・デメリット

メリット

●請求モレが起きにくい

●「高額医療費控除」に合わせてムダなく保障準備できる

●法人で契約する場合、経理上の取扱いなどが楽

デメリット

●ほとんどの商品が長期入院に対応していない

●日額給付の保険よりも割高

●手術を伴う入院の場合、主契約が日額給付の医療保険よりも給付金が少なくなりがち

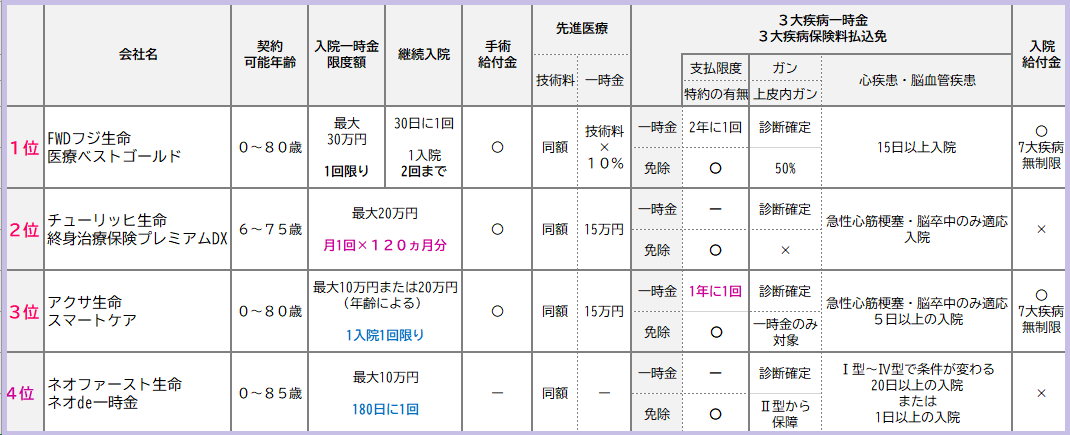

2.医療保険 おすすめランキング!

個々のニーズによって最適な保険は変わります。

3.各社保険のおすすめポイント

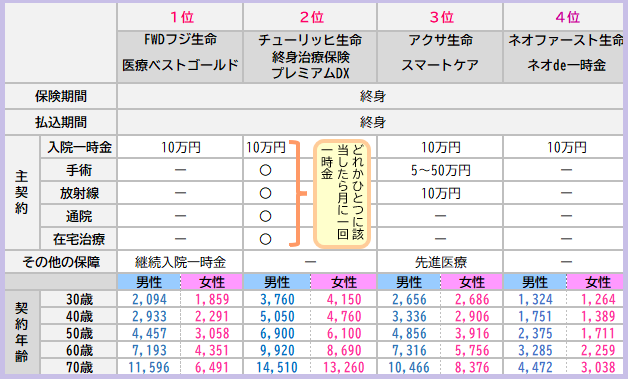

4.各社の保険料を比較!

シュミレーションはおおよそ同じ条件でしてます。

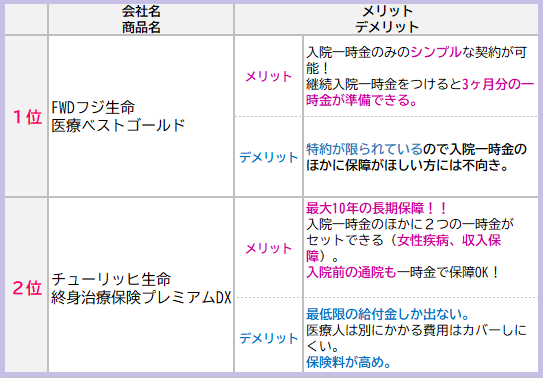

1位 FWDフジ生命 医療ベストゴールド

「医療保障は入院一時金のみでOK」という方ならこちらがおすすめです。

「医療保障は入院一時金のみでOK」という方ならこちらがおすすめです。

よけいな保障もなく、3か月間(90日)の入院を保障してくれて保険料も安い!

そつなくバランスが良い保険です。

ただし入院が100日を超えてしまいがちな脳疾患やメンタル疾患、介護などを心配されている人はこちらではなく別の医療保険を検討された方が良さそうですね。

2位 チューリッヒ生命 終身治療保険プレミアムDX

継続して120ヵ月、治療を保障してくれます!

継続して120ヵ月、治療を保障してくれます!

120ヵ月っていうことは10年!!

入院、手術、放射線治療、通院、在宅医療のどれか一つに該当したら一時金が受取れますから、幅広く保障が受けられます。

しかも入院前の通院も保障してくれるのはこの保険唯一と言っても良いくらいです。

それだけ保障期間、保障範囲が広いので他社と比較すると保険料がずば抜けて高いのですが、使える保険であることは間違いないですよ。

収入保障特約もあるので、治療期間中にかかる医療費と途絶える収入を効率良くカバーできるのも良いですね♪

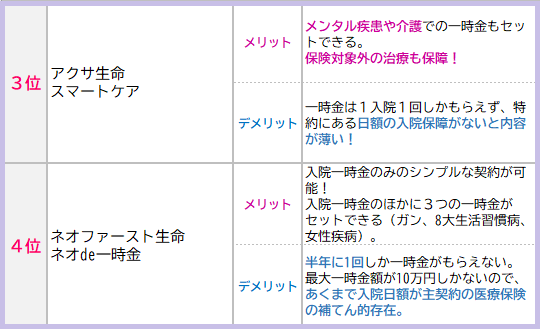

3位 アクサ生命 スマートケア

診断一時金が主契約の保険をいち早く販売開始したのがアクサ生命です。

診断一時金が主契約の保険をいち早く販売開始したのがアクサ生命です。

そのへんがまたさすが!アクサ生命という感じです。

入院一時金が1入院1回しかもらえないという点は悲劇ですが、メンタル疾患と介護の保障は長期入院を意識してか、特約でつけられます。

とはいえ1入院1回限りの一時金なんてあまりに心もとなさすぎるので、こちらの保険にある入院の日額給付金も付加することをおすすめします(足りない分は貯金でということだったらそれもOK☆)。

4位 ネオファースト生命 ネオde一時金

すこぶる保険料が安いので、ついつい目が♡になっちゃいそうですが、180日に1回しか一時金が受取れないって「ある意味すごいわ…」と逆に感心しちゃいました。

すこぶる保険料が安いので、ついつい目が♡になっちゃいそうですが、180日に1回しか一時金が受取れないって「ある意味すごいわ…」と逆に感心しちゃいました。

180日に1回ということは6ヶ月に1回ということです。

それを多少でもカバーするためにガン、8大疾病、女性疾病の一時金特約があると思われますが、こちらもアクサ生命と同じで入院日額がないと保障としては不安が残る内容です。

もし入院日額の保障も欲しければ、特約がないので別途契約しなければいけません。

5.一時金が主契約の医療保険は法人にもおすすめ!

一時金が主契約の医療保険の場合、規約にそって一時金を設定すればよけいな経理処理を省くことができて作業が減らせます。

医療保険は法人契約にするとほとんどの場合 全額損金計上できますが、それよりももっと総合的に利益に反映させる活用法があることを知っていますか?

雇用する人材は年々高齢化が進んでいますね。

70歳まで雇用するとなると病気やケガで求職をする従業員も今後増えることが予想されます。

そんな、従業員の高齢化が進む社内において

・病気やケガで仕事を休んでも収入が減らない

・長期療養しても安心して復帰できる

・老後の生活資金に困らない

など、従業員が求める福利厚生が充実している企業では雇用が安定しています。

すぐには見えない利益だからこそ、その先に得られる効果の差は大きそうです。

こちらもよろしかったらご参考ください。

◆1人あたり60万円まで全額損金処理できる!生命保険の活用法

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日