【終身保険(告知緩和型)ランキング!】健康不安があっても入れる一生涯の死亡保険を徹底比較!

目次

●かつて病気を患った

●持病を抱えている

●健康に不安がある

そんなあなたでも入れる一生保障の死亡保険をランキングしています☆

今からでも、万が一の資金を準備できますよ!

ランキングの前に、告知緩和型の終身保険について少しお話しますね。

じつは2種類あるんです。

そのうえでランキングを見ていただくともっとニーズに適した商品を選べるはずです。

1.【限定告知型】終身保険には2種類あります

健康に不安がある方でも入れる限定告知型の保険は、契約後の保障が削減されている商品が一般的です。

そしてその削減の仕方につぎの2つのタイプがあるんです。

①保障額が通常の50%

②保障額が「解約返戻金+α」

この2つについて図でかんたんに説明しますね。

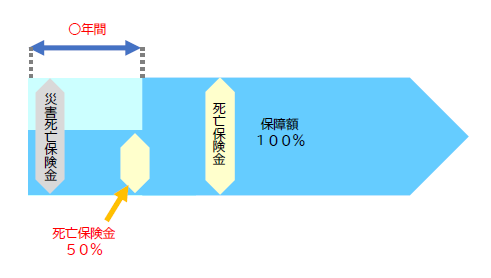

①保障額が通常の50%

<契約後○年間保険金額が50%>

このタイプは契約直後に少なくとも50%の保険金額を安定して確保できます。

解約返戻率は低く、「生きている間にも現金化して使う」という方には最適ではありません。

なので、解約返戻率ではなく保険料の安さを重視してくださいね☆

そしてこの保険が適しているのは「一生涯保障として持ちつづける」という方です。

そしてもうひとつ。

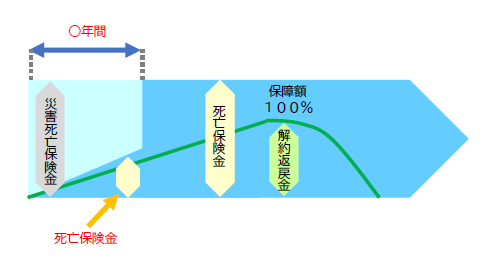

②保障額が「解約返戻金+α」

終身保険の場合はどれも「解約返戻金」があります。

そして「保障額が『解約返戻金+α』」の告知緩和型終身保険は契約後○年間は解約返戻金に少し上乗せされた金額が死亡保障となります。

このタイプは安い保険料で高い保障と高い解約返戻率を得ることができます。

<契約後○年間保険金額が解約返戻金+α>

ただし病気で死亡したときの保障が契約後数年間はごくごく少ないので気をつけましょう。

一方で事故での死亡保障はつねに100%です。

このタイプの保険を選ぶには契約後の病気死亡の保障がいつから100%になるのかもカギですよ。

2.【告知緩和型】終身保険オススメランキング!

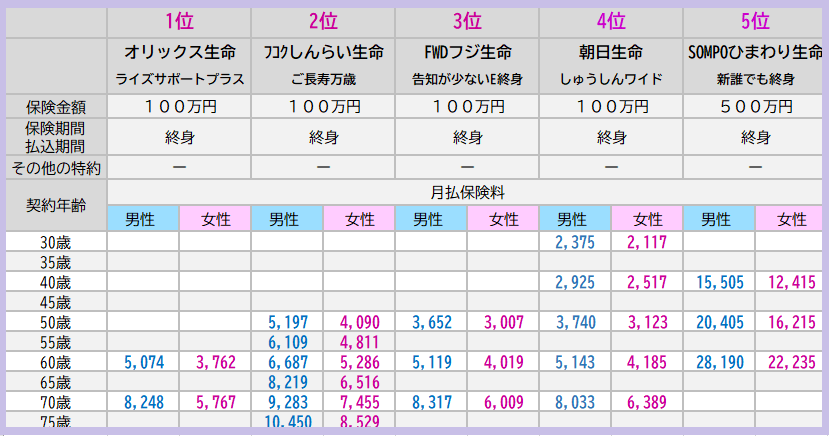

3.各社の保険料を比較!

保険金額に多少ばらつきがあるので、その辺も考慮して参考にしてくださいね。

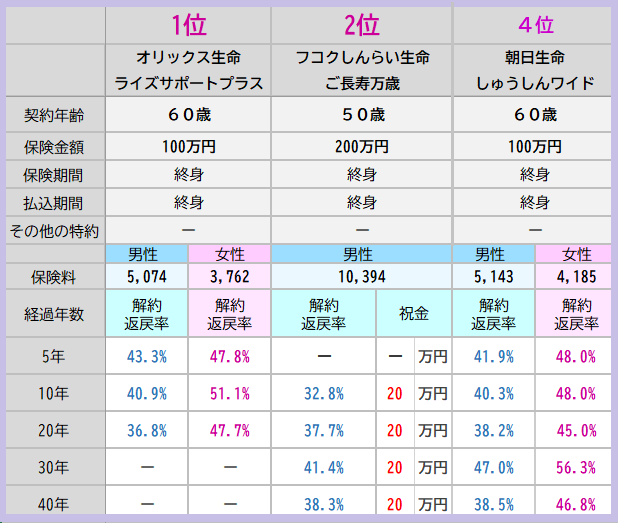

4.解約返戻率を比較!

※HP上で解約返戻率を出していない商品については当方でも掲載していません。

一生涯保険として持ちつづけるとしたら、解約返戻率の高さではなく、保険料の安さを重視しましょう。

1位 オリックス生命「ライズサポートプラス」

とにかく全体的にNICEバランスです!

とにかく全体的にNICEバランスです!

契約後からすぐに100%保障!なのも唯一☆

契約可能な年齢や、保険金額の範囲も広いので契約しやすい保険です。

2位 フコクしんらい生命「ご長寿万歳」

こちらは唯一祝金がもらえる保険です!

こちらは唯一祝金がもらえる保険です!

60歳・70歳・77歳・88歳に保険金額の10%がもらえますよ。

1位のオリックス生命とくらべると保険料に大差はないのですが、保険は減ることなくずっと続いて祝金がもらえるとなるとこちらのほうがずっとお得です。

そのうえで保険金額は減ることなくずっと続くんですから楽しみもあって嬉しい保険ですね。

ただ契約後4年間は病気死亡した場合の保障が「解約返戻金+α」なので、4年間は事故死亡の保障と割切ることも必要です。

3位 FWDフジ生命「告知が少ないE終身」

可もなく不可もなく。一般的な「告知緩和型終身保険」です。

可もなく不可もなく。一般的な「告知緩和型終身保険」です。

契約後1年間は保障が50%です。

4位 朝日生命「しゅうしんワイド」

こちらも可もなく不可もなく。一般的な「告知緩和型終身保険」です。

こちらも可もなく不可もなく。一般的な「告知緩和型終身保険」です。

契約後1年間は保障が50%です。

契約年齢が広いので、色んな世代の人が入れます。

5位 SOMPOひまわり生命「新誰でも終身」

こちらは解約返戻率が少し大きいのが特徴です。

こちらは解約返戻率が少し大きいのが特徴です。

契約後2年間は保障が「解約返戻金額+α」となっているので契約後2年間は事故死亡の保障と思っておきましょう。

5.「告知緩和型終身保険」って入るべき?

もし入るとしたら、終身払いにせずに60歳払や70歳払など、保険料の払込を早めに終えることです。

終身払いは・・・ゴメンナサイ!正直入るべきではないと思います。

なぜなら、コストがかかりすぎるからです。

こちらを見ていただくと、年を重ねるごとに保険金額よりも払込保険料がどんどん上回てしまうのがわかっていただけると思います。

20年後、30年後にはどれも保険金額より払込保険料の総額が上回ってるのがわかりますよね。

保険金額と、払込保険料のその差!

あらためて見てみてください。

保険料の払込を早めに終えるほかにお得な方法としては、告知緩和型の「定期保険」に契約して同時にイデコやつみたてNISAで「運用」をはじめ、後々増えたお金を元手に一時払いの外貨建保険に乗換える方法があります。

たとえば30歳男性。

==========

保険金額:300万円

保険料:2,121円

保険期間・保険料払込期間:20年

==========

とすると、20年間で払い込む保険料は51万円ほどです。

同時に毎月5,000円を20年間運用します。

平均金利5%で運用できたとすると、20年後には80万円増えて約200万円になります。

その200万円で円高のときに一時払の外貨建保険を契約する。

そして亡くなったときには死亡保険金として遺族へという方法です。

このとき保険料に支払ったお金と運用益で増えたお金を相殺すると約30万円ほど利益が残ります。

人によって数十万円、数百万円単位でお得になりますよ。

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日