【公的年金等控除とは?】税金をゼロ円にする公的年金額は〇万円!

「公的年金等」には、公的年金はもちろん、イデコや一定の企業年金(厚生年金基金、確定給付年金、企業型確定拠出年金)も含まれるので、それらを合算した金額に「公的年金等控除」が適応されます。

たとえば、公的年金以外の所得が1,000万円未満の方だったら

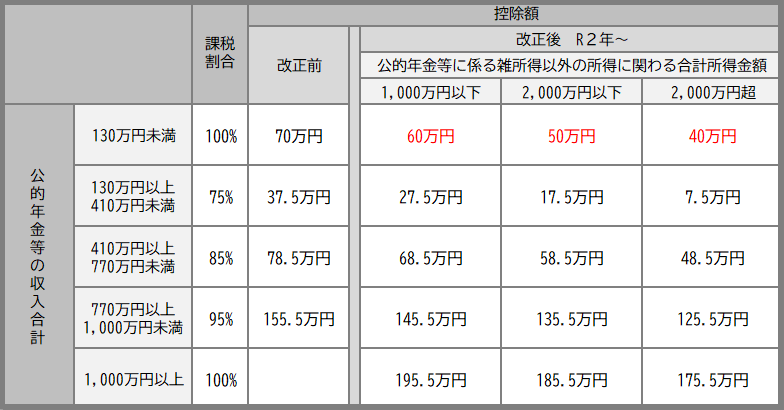

65才未満では公的年金額60万円以下まで税金はかかりません。

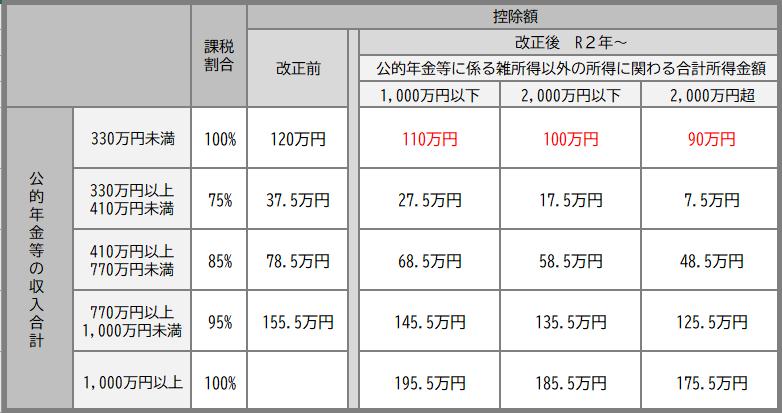

65歳以上では公的年金額110万円以下まで税金がかかりません。

2020年からの「公的年金等控除額」は次のとおりです。

◆65歳未満の公的年金等控除額◆

◆65歳以上の公的年金等控除額◆

※ここでの「合計所得金額」とは総合課税の対象となる所得(給与所得、一時所得、不動産所得)と、分離課税の対象になる退職所得などを合計した金額です。

※2020年から基礎控除38万円が48万円に引上げられた代わりに公的年金等控除は10万円以上引下げられました。※基礎控除とは:納税者が所得から無条件に差引くことができる金額

・公的年金等控除の計算方法

そして課税される金額はどうやって計算するのか?というと・・・

公的年金等の収入合計×課税割合ー控除額

となります。

たとえば65歳未満の方の場合

公的年金等の収入合計:300万円

それ以外の所得:2,000万円未満

とすると、控除される金額は17.5万円となり

300万円×75%ー17.5万円=207万円

つまり、207万円に所得税がかかります。

The following two tabs change content below.

original life design

佐藤ひろ美。ファイナンシャルプランナー(AFP)・資産形成アドバイザー。

栃木県宇都宮市を拠点に活動。特定の金融商品に片寄らない中立安全な場を提供し、今も老後もパッと明るくなる資産形成をご案内。北海道から九州まで約800件もの資産形成や家計改善をサポート。

自分も家族も大切にして今よりもっと彩豊かな人生を楽しむための方法を教えます。

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日