【2019年税制改正】消費税アップ後のおトクな話 急いで家を建てるのちょっと待って!

2019年10月、、消費税がアップする前に家を建てようかなと考えている人は多いんじゃないでしょうか。

でも今回の税制改正で駆け込み消費が発生することを懸念して車や家など大型の買物を中心に負担を軽くする税制措置が取られることになりました。

ここでは家を取得するときに使える4つのお得な制度をご紹介しますね。

1.改正ポイント

嬉しい改正ポイントはつぎの4つです。

①住宅ローン控除の3年延長

②すまい給付金が多くもらえる

③住宅に係る贈与の非課税枠が広がる

④次世代住宅ポイント制度が新設

①住宅ローン控除の3年延長

住宅ローン控除は住宅ローン(住宅借入金等)を組んだ場合に受けることができる特別控除です。控除額は「所得」からではなく「所得税」から引かれ、控除を受けられる期間は10年から13年に延長されます。

●1~10年目の控除額は今までどおりで限度額は1年間で最大40万円。Aの計算式で求められます。

A. 控除限度額=住宅ローン残高(4,000万円限度)×1%

●11~13年目の控除額はAとBのどちらか少ない額を所得税から控除できます。

B. 家を買った金額(4,000万円限度)×2%÷3

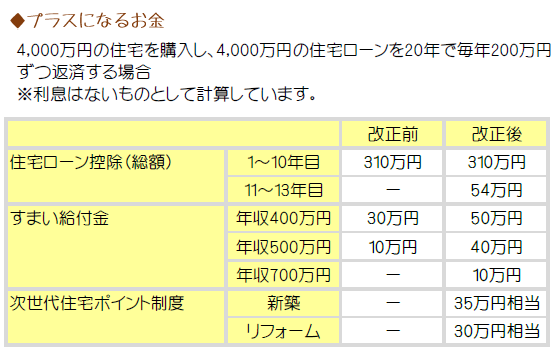

たとえば4,000万円の住宅ローンを20年で組んだとしますよね。利息はないものとして1年で200万円ずつ返すとすると11~13年目の控除額は

Aの計算式では54万円

Bの計算式では80万円

となり、11~13年の3年間では54万円税金が控除されます。つまり控除期間が3年間延長になったおかげでこの場合は従来の制度よりも54万円所得税が軽くなるということになるんです。

買った家が「認定長期優良住宅」だったり買った人が東日本大震災の被災者だったりすると控除額の限度がさらに広くなりますよ。

<1年間の控除額の上限>

住宅ローン控除額はローン残高が大きいほど受けられる額も大きくなります。そう考えるとはじめはローンの返済期間を長くして1年間の返済金額をおさえ、返済13年目を過ぎた頃にまた組みかえるとおトクなかんじがしますよね。

ローン金利によって支払う利息も変わってくるので、どんなふうにローンを組んだら負担をおさえられるのか住宅専門のFPに相談してみてくださいね。

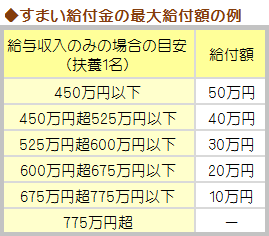

②すまい給付金が多くもらえる

すまい給付金とは住宅を購入した人が現金をもらえる制度です。こんなうれしい制度があるんですねぇ~♪ しかも新築とか中古、住宅ローンを使ったかも関係ないんです。

もらえる金額は年収によって変わります。もとは年収510万円以下の方が対象で給付額は最大30万円でした。改正後は年収775万円以下の方まで対象になり、給付額も最大50万円まで拡大しています。

新制度の「すまい給付金」は2012年12月31日まで消費税率10%で家を購入すると受けられますよ。

③住宅に係る贈与の非課税枠が広がる

家を買うとき両親からお金を支援してもらうこともありますよね。家の新築・取得・リフォームをするために両親や祖父母から贈与されたお金は税金面で優遇されています。

今までも1,200万円まで税金がかからなかったのですが、消費税率10%になってから2,020年3月31日までに家の取得契約をすると贈与額3,000万円まで非課税になるんですよ。

たとえば年収700万円の方が家を建てるために直系尊属である父親から3,000万円の贈与を受けたとします。すると基礎控除110万円を差引いた金額は2,890万円となり、税金額は

●旧制度の場合:495.5万円=(2,890万円ー1,200万円)×45%-265万円

●新制度の場合:0万円=2,890万円全額非課税

となります。

家を建てるために1,200万円以上もらえる予定がある人は消費税率10%になってからの方がここでもおトクですね。

④次世代住宅ポイント制度の新設

次世代住宅ポイント制度とは消費税率10%へ引き上げたあとに、家を新築・取得・リフォームした人にポイントを付与することで支援してくれる補助金制度です。

新築は最大35万ポイント、リフォームは最大30万ポイントとなっていて、1万ポイントはおおよそ1万円となっているようです。

ポイントは家電や日用品、地場産品などの色々な商品と交換することができ、ふるさと納税にも似た感覚で楽しみながら活用することができそうです。

2.改正前と改正後 どっちがおトク

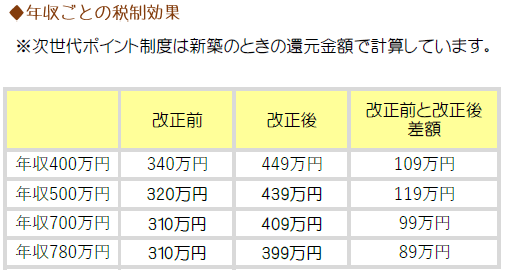

それでは!家を建てるのは消費税率8%か10%か、どちらが得なのか年収ごとに見てみましょう。

<4,000万円の家を購入したとすると・・・>

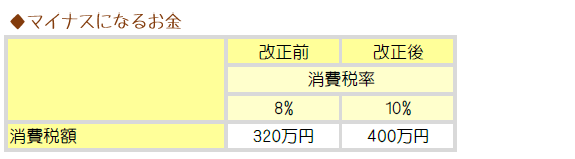

消費税は改正前の方が80万円安くおさまります。

消費税は改正前の方が80万円安くおさまります。

優遇措置を受けたときの改正前と改正後、金銭的効果の差は・・・

改正後の方が広く優遇されていますね。これを年収ごとにまとめてみます。

この例の場合、優遇措置で受けられた金銭的な効果は年収400万円の方は改正前340万円、改正後449万円となり、その差は109万円となりました。消費税の負担が改正後80万円増えてしまうとしても29万円おトクです。年収775万円以上の方にしても改正前より9万円トクすることになりそうです。

この例の場合、優遇措置で受けられた金銭的な効果は年収400万円の方は改正前340万円、改正後449万円となり、その差は109万円となりました。消費税の負担が改正後80万円増えてしまうとしても29万円おトクです。年収775万円以上の方にしても改正前より9万円トクすることになりそうです。

これはほんの一例なんですが、改正後に家を取得したほうが有利な制度になっています。

受けられる制度には家の性能などの条件もあるので家を取得するまえに確認してみてくださいね。

◆関連記事

【2019年税制改正】消費税アップを意識した改正のポイントと家計・中小企業への影響

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日