生命保険は “契約者” や “受取人” を誰にするかで税金負担が軽くなる

死亡保険の保険金受取人を『なんとなく』で決めてしまっていませんか?

『契約者や受取人を誰にしたか』によって、保険金を受取ったときの税金額が増えてしまうこともあるんです。

かんたんにいうと、、

名義ひとつで税金負担が変わっちゃう。

前回は不動産を相続したときに陥りやすい事例と生命保険で回避する方法をお伝えしました↓↓

受取人が亡くなった後の死亡保険、そのままになっていませんか?相続税から身を守るひと手間

今回は契約者や受取人を変更して、税金を軽くする方法をお伝えしますね。

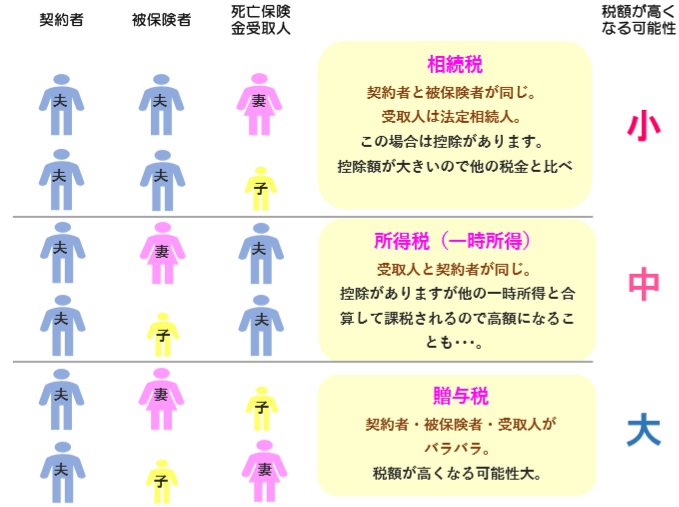

1.死亡保険金にかかる税金の種類

『契約者や受取人を誰にしたか』によって税金額が違ってくる。

それはなぜか!?

なぜなら

税金の種類が変わるから~☆

保険金受取時に発生する税金の種類3つのうち

税額が高くなる可能性が高い順番はこちら↓↓

●相続税:小

●所得税:中

●贈与税:大

です。

ということは、保険金に発生する税金が

“贈与税” の人は所得税や相続税になるように

“所得税” の人は相続税になるように

契約者や受取人を設定すると税金負担を軽くできる!

可能性が高くなります~♪

2.税金の種類によって税金が軽くなるのは控除があるから!

なぜ相続税と所得税(一時所得)は税金負担が軽くなるかというと、”控除” があるからです☆

とくに相続税の控除枠は大きいっ!!

一方贈与税には控除がナイ・・・。

なので税金負担に差が出ます(注)!

詳しくはこちら↓

3.環境に合わせて受取人を変更&税金を調整

3つの税金のなかでも贈与税は税金が大きくなりがち。

なので環境に合わせて名義を変えていきましょう☆

名義変更できるのは “契約者” と “保険金受取人” です。

たとえば名義変更前の契約内容が

●契約者:夫

●被保険者:妻

●保険金受取人:子

だったとします。

このとき保険金に発生する税金の種類は負担が大きい “贈与税” 。

<BEFORE>

↓

<AFTER>

「アワワ・・・!」と気づいたところで名義を変更することにしました。

60才を過ぎて収入も少なくなっているお父さんの代わりに、契約者は子どもです。

この状態で保険金を受取ると、それまで夫(お父さん)が支払った保険料分の保険金は “贈与税” ですが、子が支払った分は所得税になります。

すると、全期間 “贈与税” にしてしまうよりも一部 “所得税” にすることで税金負担は軽くなる!

というわけです。

ほかには契約者を夫から妻に変更する方法も☆

すると相続税になるので税金はもっと負担が少なくなる可能性が大です。

ということで、あなたの生命保険は大丈夫ですか?

医療保険やガン保険にも死亡保障がついていたら死亡保険金受取人の設定は必ずしています。

なんとなく見過ごしがちな “契約者” “保険金受取人” 。

上手に指定するといざうけとるときの税金負担をおさえられますョ(b゚v`*)♪

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日