【相続】家族が亡くなったら10ヵ月以内にやるべき8つのこと

「相続」はすべての人に発生します。

「相続税」は発生せずとも人は必ず亡くなりますから、相続は資産のある・ないに関係なく発生するのです。

ところが、いつまでどんなことをするのか、知らないことのほうが多いのも相続 ではないでしょうか。

相続発生時は精神的に不安定になりやすいものですが、そんな状況下でも落ち着いて対応できるように、手続きの流れをわかりやすく解説しますね。

相続財産がいくら以上になると相続税が発生するのか、見落としがちな相続財産や生命保険活用の注意点なども最後にお伝えしていますのでそちらも参考にしてください。

目次

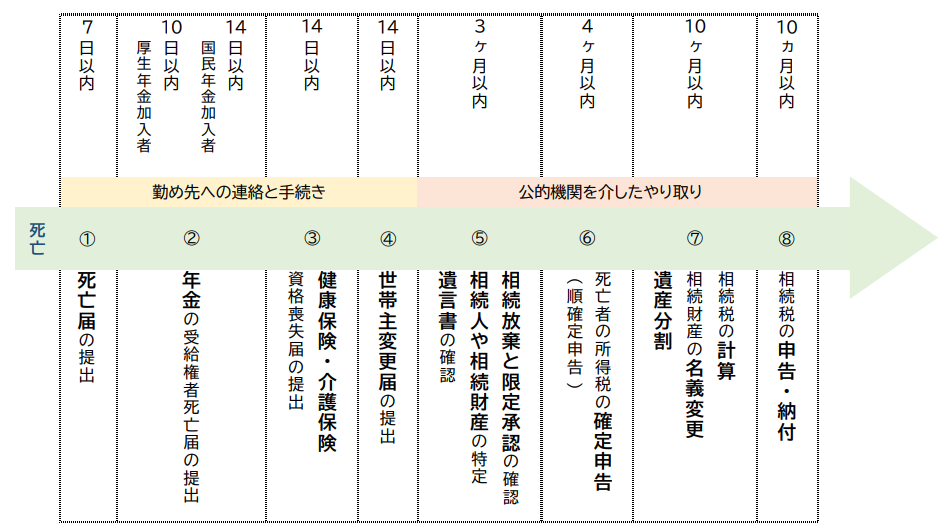

1.相続発生後10ヵ月以内にやるべきこと

相続が発生したら10カ月以内にこの8つを行わなければいけません。

①【7日以内】死亡届を提出

②【10日・14日以内】年金受給の停止

③【14日以内】健康保険・介護保険の停止

④【14日以内】世帯主の変更

⑤【3ヶ月以内】遺言書・相続財産などの確認

⑥【4ヶ月以内】死亡者の確定申告

⑦【10ヶ月以内】遺産分割・相続税の計算

⑧【10ヶ月以内】相続税の申告・納税

①【7日以内】死亡届の提出

地方自治体につぎの2つを提出して「火葬許可証」を発行してもらいます。

●死亡診断書・死亡届

●火葬許可申請書

「火葬許可証」を火葬場に提出すると火葬後には「火葬済」の印が押されて返却され、これが「埋葬許可証」となります。

死亡診断書・死亡届は別の手続きにも必要なため、コピーをしてとっておきましょう。

②【10日以内】受給権者死亡届の提出

「年金受給権者死亡届」は、死亡者の加入していた公的年金の種類によって期日が変わります。

●厚生年金の場合:10日以内

●国民年金の場合:14日以内

年金は死亡した月まで支給されますが、2ヵ月に1度の支給となることから未払いが発生することもあります。

その未払いを防ぐためには「未支給年金・見支払給付金請求書」の提出もしておくと安心です。

③【14日以内】健康保険・介護保険資格喪失届の提出

「健康保険・介護保険資格喪失届」は通常は各自治体に提出します。

その場合に必要なものはつぎの2つです。

●死亡者の健康保険証

●介護保険証

●印鑑

サラリーマンや公務員などの場合は勤務先に提出します。

死亡者に扶養されている家族がいる場合は全員分の健康保険証を勤務先に返却しなければいけません。

④【14日以内】世帯主変更届の提出

「世帯主変更届」は15歳以上の遺族が2人以上いる場合に提出が必要になります。

⑤【3ヶ月以内】遺言書や相続財産の確認

遺産分割のまえにつぎのことを確認しましょう。

●遺言書の有無

●相続人は誰なのか

●相続人の財産(銀行預金・生命保険・有価証券・不動産など)

プラスの財産だけでなく、マイナスの財産もしっかり確認することが重要です。

そして相続放棄、または限定承認を選択する場合の手続きは3ヶ月以内にする必要があります。

⑥【4ヶ月以内】準確定申告

死亡者が事業主だったり年間2,000万円以上の給与収入があったなど、確定申告が必要だった場合は、相続人が代わりに確定申告します。

⑦【10ヵ月以内】遺産分割・相続財産の名義変更

相続財産が確定したら、遺言書がある場合は遺言書を優先し、ない場合は分割について相続人のあいだで協議します。

分割方法が決まったら「遺産分割協議書」を作成します。

⑧【10ヵ月以内】相続税の申告・納付

相続税の納税額がゼロ円であれば申告不要ですが、「配偶者の税額軽減」や「小規模宅地等の特例」を受けたことで相続税がゼロ円になった場合は税務署への申告が必要になります。

【その他】1ヶ月以内に済ませておきたい手続き

とくに期限はないものの、電気・ガス・水道などの公共料金や各契約の名義変更、解約手続きなどには1ヶ月以内に済ませておくとその後の生活がスムーズです。

2.相続税が発生する金額

かつては6,000万円以上の相続財産がある方のみの問題でしたが、2015年の改正を機に相続財産3,600万円以上から相続税が発生するようになりました。

見落としている「不動産」や「有価証券」などはありませんか?

意外と相続税は身近です。

予期せぬ相続財産が後々発覚し、相続税が発生することがあります。

相続税の負担に困ることのないよう、保有している資産の種類や価格なども前もって確認し、対策しておきましょう。

3.相続対策を保険でする注意点

相続税を避けるためには生命保険が有効ですが、最近は一時払の外貨建保険が人気です。

健康状態に関係なく契約できるので、高齢になってからも入りやすいのも嬉しい保険なのですが、その一方で為替リスクがあるということも忘れてはいけません。

相続時に必ずしも円安とは限りませんから、安全に資金確保できる据置機能などを持ち合わせた外貨建保険を選ぶと安全に資金確保できますよ。

この記事に関する

ご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

ただいまLINE公式アカウントでは

平日の朝10秒で読める!

『お金が貯まる習慣&マメ知識』

を配信中。

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝の配信、いつも楽しみに読んでます。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

――――――――――

Original Life Design

佐藤 ひろ美

――――――――――

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日