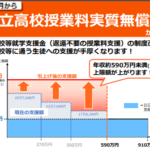

私立も夢じゃない!2020年4月から『高等学校就学支援金制度』の上限UP!

家計のなかでとくに心配されるのが子どもの教育費です。

高校から大学にかけては塾の費用もかさんでくるので心配ですよね。

そこで2010年から始まったのが高校の “授業料無償化” 。

文部科学省が実施している『高等学校就学支援金制度』です。

そして2020年4月からは制度の内容が新しくなりますよ♡

公立高校の支援金は上限11万8,800円と変わらないものの、

私立高校の支援金は上限39万6,000円と旧制度よりもUP☆

私立高校実質無償化!

なので、経済的な理由で「私立はムリ」とあきらめていた家庭でも進路の選択肢が広がりますネ。.。:+*☆

※詳しくは地域の教育委員会または進学予定の高校などにお問合せ下さい。

目次

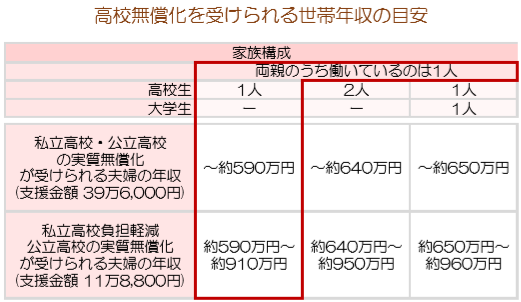

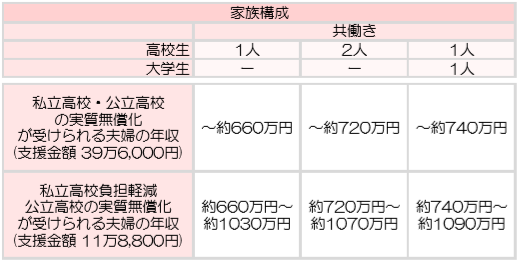

高校無償化を受けられる世帯年収の目安

支援金を受けるには世帯年収に制限があるので、チェックしましょ~。

※支援金額は上限です。

新制度の支援金はいくらもらえるの?

『高等学校就学支援金制度』は2020年4月に制度の内容が変わります。

たとえば父・母・高校生1人の家族で

両親のどちらか1人が働いている場合(上表の赤枠)、新制度ではどのくらい支援金がもらえるかを見てみると・・・

●夫婦の年収590万円までのとき

私立高校、公立高校ともに実質無償化になります。

<支援金上限>

私立高校:39万6,000円(月額3.3万円)

公立高校:11万8,800円(月額9,900円)

●夫婦の年収590万円~910万円のとき

私立高校は負担軽減、公立高校は実質無償化になります。

<支援金上限>

私立・公立ともに11万8,800円(月額9,900円)

ここで注意なんですけど、年収を判定する基準はじつは年収そのものじゃないんです。

年収の判定方法はこちら↓

学校の先生にも相談してみてね☆

『高等学校就学支援金制度』3つの注意点

①制度の対象外になることもある

②前年から所得を調整すべし

③入学時、一時的に自己負担が発生

【注意点①】制度の対象外になることもある

2020年に支援金の査定基準が変わることで

去年まで対象だった世帯が外れてしまうこともあるので要注意!

油断大敵!!

去年まではふるさと納税で所得割額を下げて、支援金をもらうように調整できたんですが、

2020年7月からの判定には影響しなくなったとのこと。

ウミュゥゥ!! o(≧~≦)o

じゃぁ何で調整するかというと

生命保険料控除

地震保険料控除

医療費控除

雑損控除

ナドナドあるんですけど、

効果的なのはイデコ(個人型確定拠出年金)!

もし夫婦それぞれに所得があって、月2.3万円ずつイデコに拠出すると、年間55.2万円が所得から引かれて高校無償化を受けやすくなります。

『高等学校就学支援金制度』を確実に受たい!

となればイデコを始めるメリットがここにも。.。:+*☆

【注意点②】2020年7月からは課税所得金額で判定

収入を判定するときに必要な判定基準が2020年7月から変わったんです。

2020年4月~6月までの判定基準は

●市町村民税所得割額

●都道府県民税所得割額

この2つを合算したものだったんですが、

2020年7月~の判定基準は

●課税所得金額をもとに計算した額

になります。

詳しくはこちらをチェック↓↓

【注意点③】入学時、一時的に自己負担が発生

入学したときに支払う授業料は一時的に自己負担しなければいけません。

なぜなら『高等学校就学支援金制度』は後払い制!

支援金がもらえるのは入学時の4月に申請して、認められた後。

となると、入学時に必要な授業料は各家庭で一時的に負担しなければいけないのデス。

教育費の貯蓄プランはやっぱり立てておいた方が無難です(*´・ω・`)b 。

※詳しくは地域の教育委員会または進学予定の高校などにお問合せ下さい。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日