【積立・運用】投資信託と変額保険では「スイッチング」の内容が違う!わかりやすく説明します。

収入が変わって積極的な運用から安定的な運用に変えたくなったり、その逆のとき、または資産を確定させたくなったりetc…。

時間とともに運用スタイルを変えたくなるものです。

そんなときの対処法に「スイッチング」があります。

ところがこれがややこしい。投資信託と変額保険では運用対象資産を切り替えるための方法をともに「スイッチング」といっていますが、変額保険の場合は「資産構成割合の変更」という方がより適しています。

混同して使われていることも多いこれらの方法とその違いを説明しますね。

1.投資信託の「スイッチング」ってなぁに?

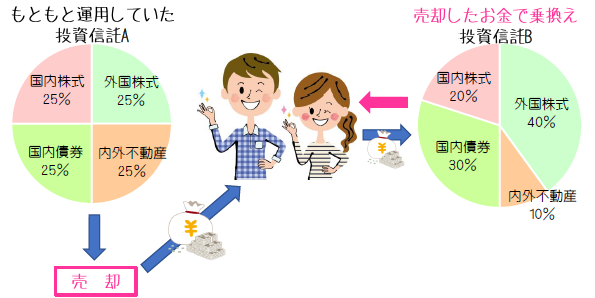

スイッチングというのは「それまでかけていた商品を売って、そのお金でほかの商品に乗りかえること」を言います。

車を下取りして、そのお金で新しい車に乗り換えるのと似ています。

ちょっと違うのは、車だったらそのときに得るお金に上乗せしてほしい車を買うこともできますが、この場合、下取りで得たお金の範囲内で新しい金融商品を買います。

<乗換えイメージ>

・スイッチングにかかる手数料

スイッチング手数料

投資信託Aの売却手数料と投資信託Bの買付手数料を合わせたもので、投資信託Aから投資信託Bにスイッチングするときにそのつどかかります。

たとえばスイッチング手数料率0.5%のとき乗換金額が100万円だとすると、手数料は5,000円です。

少し詳しくお伝えすると・・・

たとえば基準価格が1万口あたり10,000円、スイッチング手数料が0.5%の投資信託を100万口持っていたとすると、

投資信託の総額は

10,000円×(100万口÷1万口)=100万円

となり、信託財産留保額は

100万円×0.5%=5,000円

です。

つまり、純資産100万円の投資信託を他の投資信託に乗りかえる場合には5,000円の手数料がかかってしまうことになるんです。

2.変額保険の「資産構成割合の変更」ってなぁに?

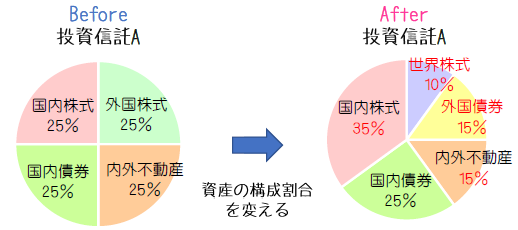

「資産構成割合の変更」というのは現在かけている金融商品の資産構成を変えることです。

商品を売却することなく、同じ商品内で完結します。

<資産配分の変更イメージ>

・資産構成割合の変更でかかる手数料

積立金移転費用

変額保険の場合はほとんどが月1回または年間12回まで無料です。

その後、手数料が発生するとそのつど1,000円~2,000円程度かかりますが、ネットで手続きをする場合は数百円でできます。

3.できる対処法はそれぞれ違います

金融商品によって、資産の構成内容を変えるためにできる対処法は違います。

●投資信託・・・スイッチング

●iDeCo・・・スイッチング、資産配分の変更

●つみたてNISA・・・資産配分の変更

●変額保険・・・資産配分の変更

投資信託の資産構成内容を変えたいときはスイッチングをするんですが、すべての投資信託ができるわけではありません。

もしスイッチングできたとしても新しく買うことができる投資信託は商品ごとに決められています。

購入前にスイッチングできる商品なのか、どの投資信託と乗換えできるのかを確認しておくと良いですね。

また、スイッチング手数料も元金に対していくらかかるのかチェックしておくと安心です。

資産配分の変更はひとつの商品で完結でき、手軽なのが魅力です。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【感想・口コミ(家計改善)】50代ご夫婦 I さま ノンストレスで月4万円の節約! - 2024年4月15日

- 【外貨建(一時払)】メットライフ生命「ビーウィズユープラス」4つの特徴と注意点 - 2024年4月2日

- 【外貨建終身(定期払)】メットライフ生命 ドルスマートS 4つの特徴と注意点 - 2024年3月15日