【変額保険(有期型)】アクサ生命「ユニットリンク長期入院一時金プラス」6つの特徴と注意点

※画像は参考資料より抜粋して貼付

短期入院時代に長期入院に特化した保障…、、しかもそれが変額保険!?

それは得なのか、損なのか、入る意味はあるのか??

じつは「ユニットリンク長期入院一時金プラス」は仕事を休むと無収入の個人事業主や節税したい法人に適した保険なんです。

ということで、「ユニットリンク長期入院一時金プラス」の特徴や注意点などを解説しますね。

変額保険(有期型)はこんな方にオススメ!

●一定期間の保障もほしいし運用もしたい

●運用リスクがあることを理解している

●運用期間が10年以上ある

目次

1.変額保険とは??

変額保険(有期型)はみんなそうですけど、「ユニットリンク長期入院一時金プラス」も運用実績によって

・死亡給付金

・解約返戻金

・満期受取金

が増えたり減ったりしますが、死亡保障は最低保証されます。

たとえば保険金額を1,000万円に設定すると運用実績が悪くてもそれ以下になることはなく、運用が好調だったら増えるんです。

変額保険のメリット・デメリットはこちらからご参考くださいね。

◆変額保険を暴露!「年金型」「有期型」「終身型」タイプ別メリットデメリット

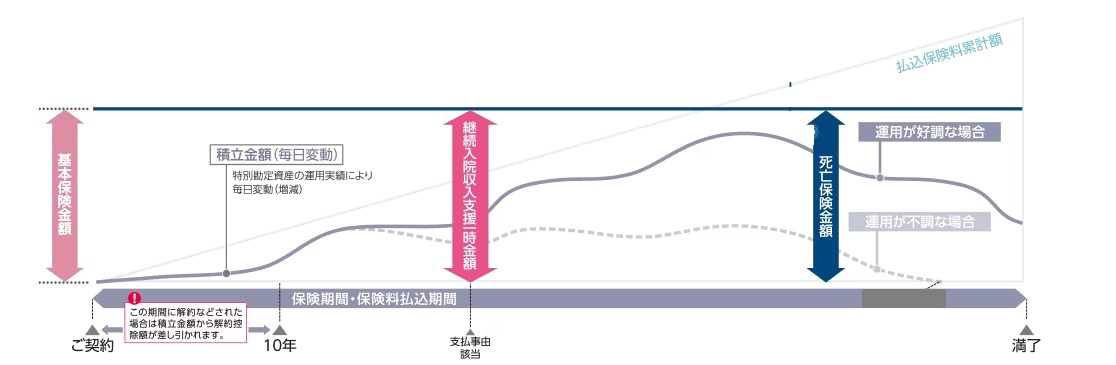

2.「ユニットリンク長期入院一時金プラス」のしくみ

<イメージ図>

※アクサ生命公式より抜粋し添付

※アクサ生命公式より抜粋し添付

14日以上の入院をした場合、基本保険金額が半年に1回、最大10回を限度にもらえます。

さらにそれとは別に積立金額ももらえるんです!

一方で亡くなったときはというと、基本保険金額か、積立金額のどちらか大きい金額を遺族が受け取ることができますよ。

たとえば基本保険金額が120万円だとしたら、入院一時金は半年に1回120万円、最大5年間で1200万円もらうことができ、それとは別に積立金額ももらえる。

そして被保険者が亡くなった時には基本保険金額の120万円と積立金額のうち大きい額をもらうことができる、というわけです。

3.「ユニットリンク長期入院一時金プラス」の特徴

【特徴①】14日以上の長期入院で一時金

【特徴②】一時金をもらっても積立金は減らない

【特徴③】一時金10回受取ったら保険消滅

【特徴④】入りやすくて割安!

【特徴⑤】条件によって1000円から契約可能

【特徴⑥】12種類のファンド

【特徴①】14日以上の長期入院で一時金

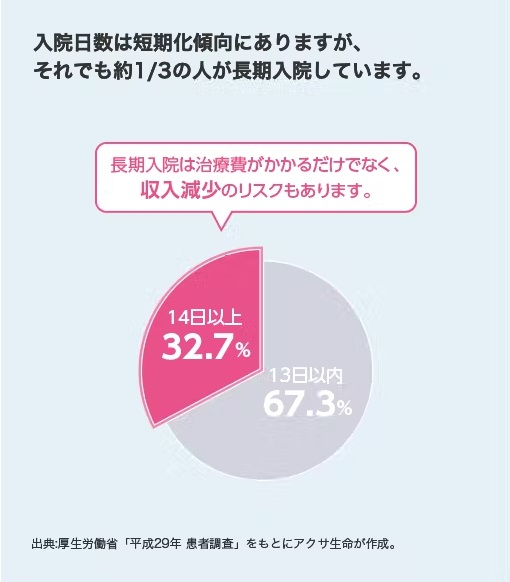

14日以上の長期入院で一時金がもらえるのは病気もケガもどっちもです!

14日以上の入院ってどのくらいの人がしてるのか?というと

32.7%ということですから、入院する人のじつに1/3!

じゃぁ平均でどのくらい入院してるかというと

29.3日です。

意外に長いですね~。

一時金は半年に1回、計10回までもらうことができます。

【特徴②】一時金をもらっても積立金は減らない

これがまたすごいですよね!

一時金をもらったら積立金が減りそうですけど減らないんです!

長期入院も保障されて運用で増えたお金ももらえるお得感!嬉しいですね~♪

【特徴③】一時金10回受取ったら保険消滅

一時金を10回受取ったら、解約払戻金をもらって保険は消滅します。

【特徴④】入りやすくて割安!

就業不能保険やケガを保障する保険よりも加入要件がゆるくて割安です!

一般的に長期入院保障は掛捨て。

それと比べたら、払込保険料に対して運用で得られる金額を差引くと割安です。

【特徴⑤】条件によっては1000円から加入可能

年齢や性別、保険期間などによっては月保険料1000円から入れます!

1000円で契約できる保険ってじつはなかなかなく、、安っすいです!!

【特徴⑥】12種類のファンド

2022年10月。それまで10種類だったファンドが12種類に増えました。

増えたファンドは2つともインデックスファンドで外国株式型と外国債券型です。

ファンドについてはこちらにも詳しく掲載していますのでご参考ください↓

【変額保険(有期型)】アクサ生命「ユニットリンク」のメリットとデメリット!過去の運用実績も注目!

4.「ユニットリンク長期入院一時金プラス」の注意点

【注意点①】運用される保険料が少ない

【注意点②】払済後は特別勘定で運用されない

【注意点③】10年以内に解約するとペナルティ

【注意点①】運用される保険料が少ない

ユニットリンクと言えば「お金が増える!」っていうイメージが強いですよね。

でも「長期入院一時金プラス」はせいぜいプラマイゼロで二重丸◎と思った方が良いです。

正直、保険料のうち運用に充てられる金額は雀の涙…で、「保障重視」。

※画像はアクサ生命HPより抜粋して貼付

どのくらい保障重視かは「ユニットリンク長期入院プラスはどのくらいお得?」の項目でお話ししますね。

【注意点②】払済後は特別勘定で運用されない

一般的なユニットリンクだったら、払済後も特別勘定で運用されるんですけど長期入院一時金プラスではできません…

払済後は運用のない定期保険として継続します。

契約後、保険料の払込をストップさせて、その時点での解約返戻金額をもとに算出しなおされた保険金額の保険を継続することを言います。

【注意点③】10年以内に解約するとペナルティ

変額保険を10年以内に 解約・減額・払済みをすると手数料がかかります…。

これがじつに大きい!

運用メインでこの保険を選ぶ人はいないと思いますけど、不要な契約は避けましょう。

5.「ユニットリンク長期入院一時金プラス」はどのくらいお得?

この保険は変額保険とはいえお金を増やすことを目的とする変額保険とは違います。

あくまで長期入院の保障がメイン!

保険料のうちどのくらい運用に充てられているのかも見ていきましょう!

・保障に支払っている金額の割合は?

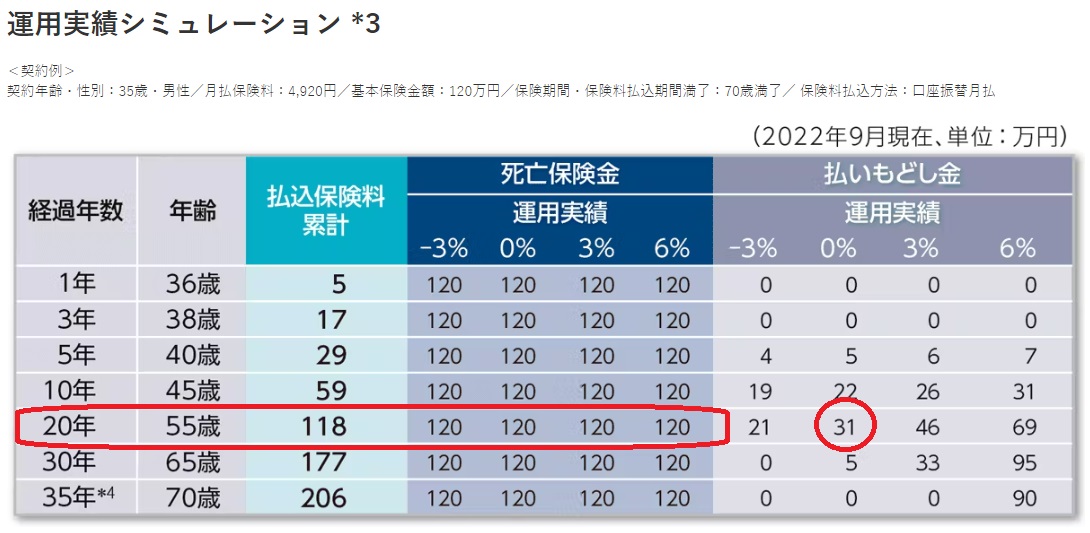

こちらはアクサ生命のHPに掲載されている契約例です。

その内容を見てみると、運用実績が0%のときの解約払戻金のピークは20年後55歳時に31万円となり、解約返戻率はたったの26%。

そしてその26%をピークに、満期時には0%となります。

運用実績6%であっても70歳時の解約返戻率は43%にしかなりません。

お金を増やすために契約するにはあまりにも乏しいことがわかりますね。

それでも運用実績によっては払込んだ保険料よりも多く戻ってきます。

あくまでイメージですけど、表の契約内容の場合、月払い保険料4,920円のうち、600~700円程度(保険料の1割ほど)が運用に充てられているようなイメージなんですね。

その場合平均金利10%で運用出来たら、70歳時には払込保険料よりも多く受取れそうです。

となると、気になるのは各ファンドが実際に平均金利何%で運用出来ているか、ですね。

さぁ、見てみましょう!

6.運用実績と平均年率

下記の表は運用レポートから見ることができます。

ファンドが設定されてからどのくらい増えたのか、平均金利何%で運用されたのかなどを確認することができますよ。

<ユニットリンクの平均年率 2022年9月度>

参考:アクサ生命HP 運用レポート「2022年9月度」より

平均金利10%を超えているのは外国株式プラス型、世界株式プラス型ですね。

ファンド選びはリスク許容度にもよりますけど「保険期間中に一時金をもらえなかったら損」「払込んだ保険料を損したくない」と考えている方はこの2つのファンドから選ぶと良いと思います。

先に「保障に支払っている金額の割合は?」で例にした表の条件で契約した場合、今後も平均金利10%以上で運用されれば、払込んだ保険料よりも多く受け取ることが可能です。

7.こんな人に向いています

個人であれば「仕事ができないと収入がなくなる」という個人事業主に向いていますが、じつは個人よりも法人の節税に適した保険です。

だ・か・ら!変額保険でありながら定期保険なんです。これについてはまたの機会にお伝えしますね。

ちなみに個人契約は基本的に「損」ですからおすすめしません。

なぜなら一生涯のうちに入院を経験する人は全体の1%に過ぎず、その1%のうちの32.7%が14日以上の長期入院をしているという話だからです。

だとしたら一般の方は長期入院の資金を保障として準備するよりも、お金を増やすための保険や投資信託、つみたてNISAなどを活用したほうがお得です。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

:

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日