【変額保険(年金型)】ソニー生命 変額個人年金保険は 損or得?メリット・デメリットもご案内

変額保険のなかでもなるべく運用にお金を回したいという方にはコレ!

保障に支払う保険料が少ないので増やしたい人向けの変額保険です。

とはいえやっぱり保障に取られてしまうお金もあるので、メリット・デメリットをお話しますね。

変額保険はこんな方にオススメ!

●保障もほしいし運用もしたいけど、かけ金が限られてる

●運用リスクがあることを知っている

●運用期間が10年以上ある

目次

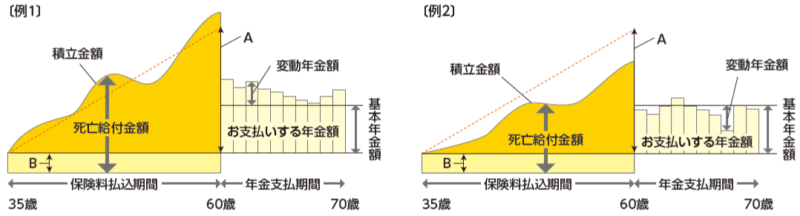

1.ソニー生命 変額個人年金のしくみ

●契約年齢:20~60歳(一時払は20~70歳)

●年金支払タイプ:確定年金5・10・15年

●保険料払込タイプ:年払・半年払・月払・一時払

●基本年金額:20万円(5年確定年金の場合は50万円)~3,000万円

ソニー生命「変額個人年金」は運用実績によって

死亡給付金

年金額

が増えたり減ったりします。

年金支払開始日まえに被保険者が亡くなったときは死亡給付金があります。

2.メリットとデメリット

メリット

●信託報酬(運用手数料)が安い!

●資産の構成割合を変えることができる

●年金受取期間中も複利で運用

●保険料の払込免除がある

●積立金額を増やしたり減らしたりできる

●年2回まで運用益を引き出すことができる

デメリット

●必要がなくても最低限の保障がつく

●10年以内に解約するとペナルティ

※変額保険共通のデメリットについてはこちら

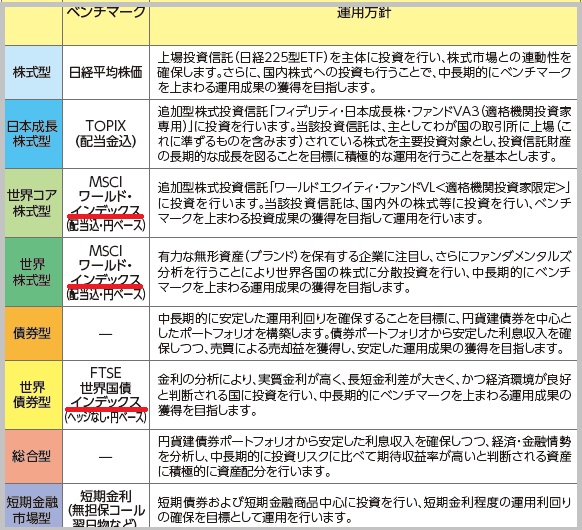

・8種類の特別勘定

バリアブルライフの特別勘定(ファンド)は8つです。

積極的な運用をめざしつつ、安定的です。

ところで、「インデックスファンド」というと巷でも人気ですけど、ベンチマークがインデックスだからといって運用する投資信託がインデックスというわけではありません。

”世界株式型” は高い実績で人気あり!

・資産の構成割合を変えることができる

変額保険全般にいえることなんですが、契約したあとも “資産構成割合” を好きなように変更できます。

“資産構成割合” って何かというと、株や債券などを組み入れる割合のことです。

“資産構成割合” を自由に変更できるということは、契約したあとも解約することなく年齢や環境に合った運用ができるというわけです。

現役時代はハイリスクハイリターン。

退職後は安定的に。

と言った感じで、市場環境が変わったときも見直したくなったりするので、とっても便利ですよ。

しかも!年12回まで無料です。

同じ月に12回しても無料です。

13回目からは手数料が発生してくるのでやりすぎには気をつけましょう!

これは投資信託ではできません。

投資信託の場合は、変更したいときは運用している投資信託(ファンド)を解約しなければいけないんです。

その点で変額保険にメリットを感じている方もいらっしゃいます。

【関連記事】

投資信託と変額保険では「スイッチング」の内容が違う!わかりやすく説明します。

・年金受取期間中も複利で運用

年金の受取りが始まっても資産残高が複利で運用されるなんて嬉しいですね~!

さらに年金額が増える可能性があります。

・保険料の払込免除がある

なんと!所定の状態※になったとき、保険料の払込は運用の分までソニー生命がしてくれます。

もちろん保障も運用もそのまま続けられます。

※所定の状態とは

●病気・ケガで所定の高度障害になったとき

●事故により事故日から180日以内に所定の身体障害状態になったとき

・年2回まで運用益を引き出すことができる

運用益を年2回まで引き出すことができます。

「ちょっとおこづかい」楽しみですね~♪

ただし、引出さない方がその分も複利で運用できるので、「もっと増やしたい」という人はそのまま置いておきましょう。

これも他社にはないサービスですよ!

3.ソニー生命 変額個人年金はどのくらいお得?

ということで、実際にどのくらいの金額を保障に支払っているのか、いくら受取ることができるのかチェックしてみますね!

・保障に支払っている金額は?

以下の契約内容のとき、保障に支払っている金額がいくらかを独自に計算してみました。

===============

被保険者:35歳

基本年金額:100万円

年金種類:確定年金

年金支払期間:10年

年金支払開始年齢・保険料払込期間:60歳

===============

保障に支払っている金額は保険料に対して

男性 11.2%

女性 10.9%

変額保険全体で見ても保障に支払ってる保険料が少なく、運用効果が高い変額保険です!

平均年率1.0%以上で運用できたら払込んだ保険料よりも多く受けとることができ、おおよそ5年ほどで払い込んだ保険料よりも解約返戻金が多く受取れるイメージです。

契約年齢や契約期間が違うと変わる可能性があるので念のため契約の前にチェックしてみてくださいね。

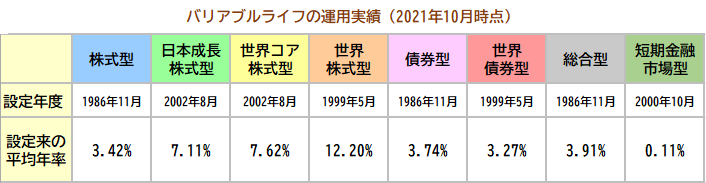

さて、実際に過去の運用実績から平均年率何%で運用できているのか見てみましょう。

4.ソニー生命の平均運用率は何%?

直近2021年10月時点の平均年率は・・・

どのファンドも平均年率がプラス!

2021年10月時点での世界株式は12.2%ですね。

他社と比較してすごく高いかというとそうでもないのですが、いつも安定しているのがソニー生命バリアブルライフです!

これらの金利から手数料や保障分として約1%を引いた数字が実質利回りとなり、金利よりも低くなります。

5.つみたてNISAやイデコとの運用の差

ソニー生命の「変額個人年金」は変額保険のなかでも保障にあてる金額は約10%と小さいので、約5年ほどで払い込んだ保険料よりも多く解約返戻金を受取れる可能性があります。

とはいえ、つみたてNISA、イデコであれば翌月から運用益が出ることも珍しくありません。

たとえば10%の平均金利でもし毎月1万円を運用するとしたら、1年後の運用益は

●変額個人年金: 約10万円マイナス

●つみたてNISA・イデコ: 約6,500円プラス。

ちなみに、筆者さとうは「変額個人年金」でも運用しているんですが、払込保険料に対して解約返戻金がプラスになったのはちょうど4年たった頃です。

保障分の保険料や解約手数料が影響している分、イデコやつみたてNISAとくらべて残念ながらパフォーマンスが低いのが現実です。

6.こんな人に向いています

ソニー生命「変額個人年金」はなるべくお金を増やしたいけど、つみたてNISA、イデコはわからないから保険で運用したいという方に良いと思います。

年金を受取っている間も複利運用されるのも嬉しいですね。

そしてもっとお得に受取る方法があります!

年金を受け取るとき、他に一時所得がなくて運用益50万円以下であれば税金がかかりません!

高齢になってからも認知症などがなく、ちゃんと管理できれば、つみたてNISAやイデコと同じようにお得です。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

:

:

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日