【公的年金】老齢年金だけじゃない!3つのシーンでもらえます!生活習慣病でももらえます!

公的年金、掛け金を支払っているときは負担が大きいですよね。

でもじつは生活習慣病でももらえます。

将来払った金額より受取額が少ないかもしれない不安もあって「払う意味があるのか?」と愚痴を言いたくなるかもしれませんが、

公的年金に入っていることでもらえるお金は老齢年金だけではないのです。

今払っているかけ金がどんなときにどのくらいもらえる年金なのかを知っていると、

得られる安心は大きいはずです。

その機会を見落とすことなく年金を受取りたいですね。

目次

1.公的年金は3つある

私たちが受取ることができる公的年金は3つあります。

①老齢年金・・・老後を迎えた方

②障害年金・・・病気やケガで生活・仕事に支障が出た方

③遺族年金・・・亡くなった被保険者の遺族

どんな時にどのくらいもらえるのか、特に知っておくべき点をまとめて一つずつわかりやすくお話しますね。

①老齢年金

私たちがいちばんイメージしやすいのが老齢年金ですよね。

老後の生活を支える大事な資金源です。

現在は原則65歳からの受給開始なのですが、

65歳未満で受取ることを「繰上受給」

65歳超で受取ることを「繰下受給」

と言います。

・繰上受給のメリットデメリット

メリット

繰上受給をすると早期から年金を受取ることができ、働き方をコントロールしやすくなります。

デメリット

長生きするほど65歳以降で受取るよりも総受給額が少なくなってしまいます。

・繰下げ受給のメリットデメリット

メリット

1ヶ月あたりの受給額が最大84%増加します。

70歳受給開始にすると42%、75歳受給開始すると84%の増加です。

デメリット

長生きできなかった場合には年金の総受給額が小さくなります。

そして受給額が大きいと社会保険料や所得税・住民税の負担も大きくなってしまうので、手取額が思ったほど増えないということがあります。

その時はふるさと納税などで節税対策をしましょう。

そして2022年4月以降は繰下げ受給をすると「加給年金」が受取れなくなる可能性もあります。

・加給年金とは?

加給年金は「年金の家族手当」と言われてるものなんですが

生計を維持している配偶者や子どもがいる場合に一定額が支給されます。

加給年金の給付条件

・厚生年金の被保険者期間が20年以上ある。

・厚生年金の被保険者が65歳に到達したとき(または老齢厚生年金の支給開始年齢に到達したとき)

その被保険者によって生計を維持されている65歳未満の妻や18歳までの子がいる。※障害等級1級・2級の状態にある子の場合は20歳未満

ところが年金制度の改正によって、配偶者加給年金が支給停止される可能性もある、ということも覚えておきましょう。

「生計を維持されている配偶者」が老齢厚生年金や退職共済年金を “受取る権利がある場合” は、配偶者加給年金が支給停止されることがあります。

・繰上受給・繰下受給、どっちがお得?

2022年4月からは年金の受取開始可能年齢が75歳まで引下げられました。

つまり年金受給開始年齢を60歳~75歳の範囲で選択することができるわけです。

となると「何歳で受取ったらお得なのか?」

気になりますよね。

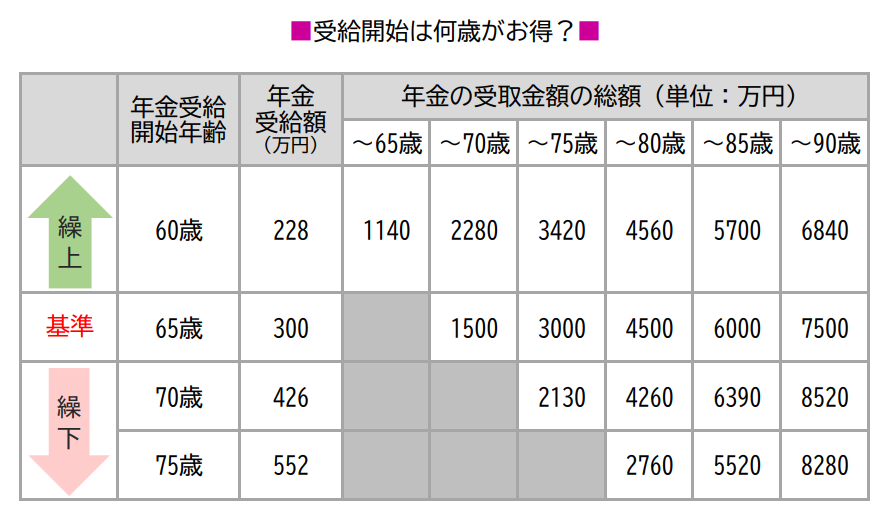

出典:日本年金機構「令和3年4月分からの年金額等について」のデータをもとに算出

そこで!老齢年金の繰上・繰下受給をシュミレーションしてみた結果・・・

出典:日本年金機構「令和3年4月分からの年金額等について」のデータをもとに算出

60歳で受給開始すると、81歳以上生きた場合には65歳受給より「損」です。

70歳で受給開始すると、82歳以上生きていれば65歳受給より「得」です。

75歳で受給開始すると、87歳以上生きていれば65歳受給より「得」です。

何歳まで生きるのかは過ぎてみないとわかりませんが、おおよその予測を立てて受給開始年齢を選択してみてくださいね。

・繰上受給がおすすめの方は?

早めに退職して仕事は細く長く趣味程度でも生活できますという方は繰上受給も良さそうです。

ガムシャラに働くのは早めに切り上げて、余生はのんびり健康的に

という暮らしのほうが医療費などにかかる費用も抑えられそうですね。

ただし現役時代に収入が高い方はいつのまにか支出も大きくなりがちです。

収支を見直し、過剰な支出を減らすことで老後さらに豊かな生活ができますよ。

・繰下受給がおすすめの方は?

65歳の年金額では暮らせない、貯金も少ないという方はできるだけ長く働いて、年金の受給開始を繰下げる方法がおすすめです。

65歳で受取ったら年金額100万円(月約8.3万円)という方も

70歳で受取れば142万円(月約11.8万円)

75歳で受取れば184万円(月約15.3万円)

受取ることができます。

長く働くことで老後の資金を枯渇させにくくもなりますから、将来的には年金額だけで暮らせる可能性がありますよ。

そして2つ目の年金は障害年金です。

②障害年金

「障害」と聞くと精神障害や、目が見えない、耳が聞こえないなどの外部障害のみ対象と思うかもしれませんね。

障害年金は、病気やケガによって生活や仕事などが制限されるようになった場合に、障害等級に応じて現役世代の方も受け取ることができる年金なのですが

がんや心疾患、脳血管疾患などの生活習慣病でも障害等級1級・2級に該当すれば支給されます。

障害等級1級・2級の状態

・障害等級1級

他人の介助を受けなければ日常生活のことがほとんどできないほどの障害の状態です。

・障害等級2級

必ずしも他人の助けを借りる必要はなくても、かんたんな家事などをわずかにできる程度で、労働によって収入を得ることができないほどの障害です。

障害年金の対象となる病気やケガ

1.外部障害

::::眼、聴覚、肢体(手足など)の障害など

2.精神障害

::::統合失調症、うつ病、認知障害、てんかん、知的障害、発達障害など

3.内部障害

::::呼吸器疾患、心疾患、腎疾患、肝疾患、血液・造血器疾患、糖尿病、がんなど

この障害年金にも障害基礎年金と障害厚生年金があり、

主に国民年金に加入している方が受取れるのが障害基礎年金。

主に厚生年金に加入している方が受けることができるのが障害厚生年金です。

・障害基礎年金

障害基礎年金は障害等級1・2級が対象です。

障害基礎年金ではどのくらいの年金が受取れるのかというと・・・

障害基礎年金額

・障害等級1級

・972,250円+子の加算額※

・障害等級2級

・777,800円+子の加算額※

※子の加算額

・2人まで ・1人につき223,800円

・3人目以降 1人につき74,600円子の加算額はその方に生計を維持されている子がいるときに加算されます。

なお、子とは18歳になった後の最初の3月31日までの子、または20歳未満で障害等級1級または2級の状態にある子です。

たとえばがんで、簡単な食事くらいは作れるけれど家庭内の行動も制限され、働いて収入を得ることができないという方は障害等級2級です。

その方に子どもが3人いる場合は、障害基礎年金を年間130万円受取ることができます。

・障害厚生年金

一方で障害厚生年金は障害等級1~3級までが対象で、

1・2級のときは障害基礎年金に上乗せして年金が支給され、3級のように程度が軽い障害でも年金が支給されます。

そして軽い障害が残った場合には障害手当金(一時金)が支給されます。

サラリーマンや公務員で傷病手当金を受取っている人は

傷病手当の受給期間1年6ヶ月が経過後に障害年金の等級に該当している場合は障害厚生年金が受給できます。

さて、さいご3つ目の年金ですね。

3つ目は遺族年金です。

③遺族年金

夫の収入で生計が成り立ってるという方はとくに気になる年金ではないでしょうか。

遺族年金は、国民年金または厚生年金保険の被保険者または被保険者であった方が亡くなったときに、

その方によって生計を維持されていた遺族が受けることができる年金です。

そして遺族年金にも遺族基礎年金と遺族厚生年金があり、亡くなった方の年金加入状況によってどちらか、または両方の年金が遺族に支給されます。

ただしどちらの場合も下記の条件を満たしていなければ遺族年金は受けられないので注意が必要です。

遺族年金受給に関する保険料納付要件

保険料納付済期間(保険料免除期間を含む)が国民年金加入期間の3分の2以上ある

死亡日において65歳未満の場合、死亡日のある月の前々月までの1年間に保険料の未納がない

・遺族基礎年金

遺族基礎年金を受給できるのは死亡した方に生計を維持されていた

・子※のある配偶者

・子※

です。

※子というのは18歳になった後の最初の3月31日までの子、または20歳未満で障害等級1級または2級の状態にある子のこと。

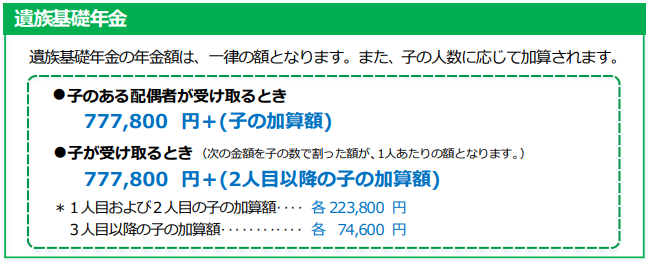

遺族基礎年金の金額は一律777,800円で、プラス子どもの人数に応じて加算されます。

引用:日本年金機構「遺族年金ガイド」より令和4年4月から適応

たとえば生計を維持していたお父さんが亡くなったとき

子どもがいる妻の遺族基礎年金額は

子1人だとしたら100万1,600円。

子3人だとしたら130万円です。

お母さんがいない子どもの遺族基礎年金は

子1人だとしたら77万7,800円です。

子3人だとしたら遺族年金額は107万6,200円となり、1人あたりの遺族年金額は約35万8,700円となります。

ただしお母さんまたはお父さんが遺族基礎年金を受け取っている間や、一緒に住んでいる親がいる間は子どもに遺族基礎年金は支給されません。

・遺族厚生年金

サラリーマンや公務員など厚生年金保険に加入している被保険者が死亡したときなどに、

亡くなった方の報酬比例部分の3/4を遺族が受け取ることができる年金が遺族厚生年金です。

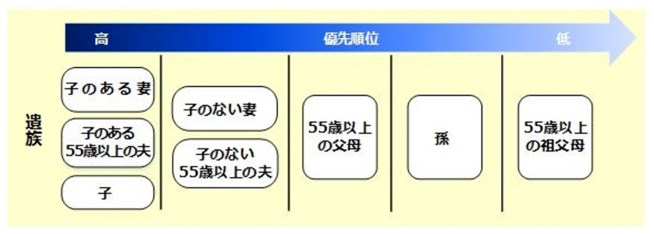

遺族厚生年金は基礎年金とは違って、妻や子だけでなく祖父母や孫も、優先順位の高い方から受取ることができます。

ただし妻とはいえ、30歳未満の子のない妻は5年間しか受給できませんので要注意です。

<遺族厚生年金 受給優先順位>

引用:日本年金機構HPより

一方で遺族基礎年金を受取れない妻は代わりに中高年齢寡婦加算が遺族厚生年金に加算されます。

●中高齢寡婦加算額 583,400円/年

●もらえる人:40歳~65歳の子がいない妻

※子というのは18歳になった後の最初の3月31日までの子、または20歳未満で障害等級1級または2級の状態にある子のこと。

子がいない妻は遺族基礎年金はもらえません。

途中までもらっていた妻も、子が18歳になったらもらえなくなります。

そこでその代わりとして中高年齢寡婦加算を受取ることができるのです。

ところで夫はどうでしょう。

遺族厚生年金を受給できるのか?というと・・・

「できます。」

ただし妻が亡くなったときに55歳以上である方に限り、60歳からの受給となります。

18歳以下の子どもがいて、遺族基礎年金もあわせて受給できる方は60歳より前に遺族厚生年金を受取ることができますよ。

2.「ひとり1年金の原則」とは?

さて、ここまで公的年金に入っていると受け取れる3つの年金についてお話してきましたが、

大事なことをお伝えしますね。

これらの年金は同じ時期に重複して受取ることはできません。

それを「ひとり1年金の原則」と言います。

支給理由が違っていても同じでも、同じ時期に2つの年金を受取ることはできないのです。

支給事由が違う場合

今まで障害年金を受け取っていた方が老齢年金も受取れる条件が整ったとしても、障害年金か老齢年金、どちらかひとつを選ばなければいけません。

支給事由が同じ場合

今まで夫(配偶者)の遺族厚生年金を受けていた妻が子どもにも先立たれてしまい、さらに遺族厚生年金を受けられるようになったとしたら、

このときも2つの遺族厚生年金を受取ることはできず、どちらかひとつを選択することになります。

ということで、「ひとり1年金」です。

どの年金がお得?

公的年金の金額は加入している年金の種類や加入期間、年齢、家族構成などによって変わります。

年金を受取るまえに、とくに2つ以上の年金を受取る資格がある場合には

お近くの年金事務所でどの年金を受取るのがお得か、確認してみてくださいね。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

:

:

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日