【外貨建個人年金(一時払)】T&Dフィナンシャル生命「長寿プレミアム」5つの特徴と注意点

T&Dフィナンシャル生命「長寿プレミアム」は超高齢化社会に備える個人年金として開発されました。

高齢化社会を背景に類似する商品のニーズは世界的にも高まっているようです。

年金を受取ることができる年齢は84歳以降に設定されているので「ずいぶん先だなぁ・・・」と思うかもしれませんが、元手が少なくても長期間運用することで大きく増やして受取ることができます。

長寿プレミアムには「基本プラン」と「定率支払プラン」があるんですが、「定率支払プラン」は年金受取を待たなくても契約1年後から毎年お金を受けとることができますよ。

目次

1.「長寿プレミアム」のしくみ

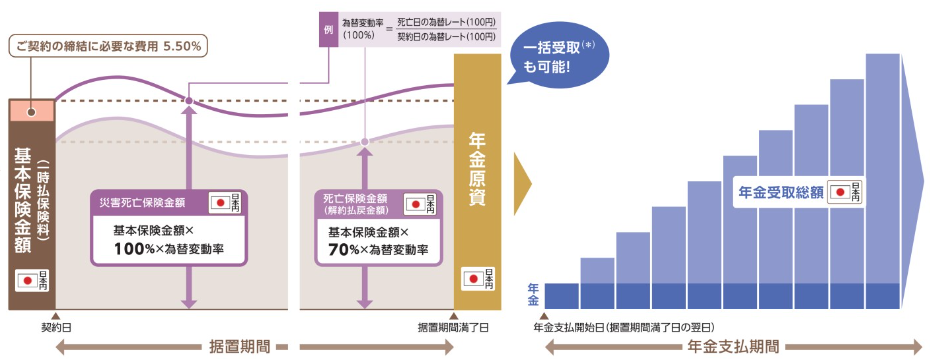

<基本プラン イメージ図>

据置期間中に資金を引出さないことで年金原資を大きく育てることができます。

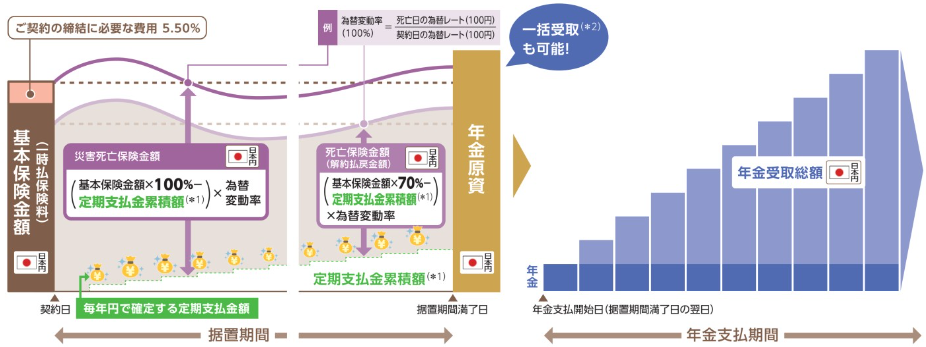

<定率支払プラン イメージ図>

契約1年後から毎年お金を受けとることができます。

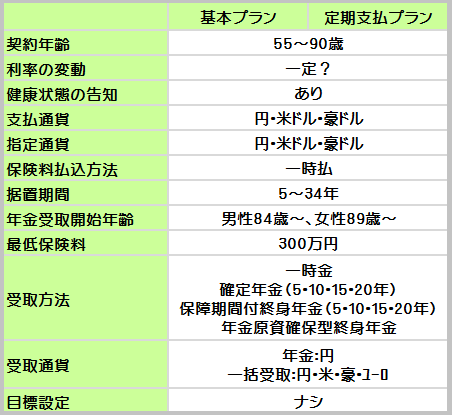

取扱い条件

●正式名称:無配当長寿生存個人年金保険(低解約返戻金・Ⅰ型)

付加できる保障(特約)

●ナシ

2.各種手数料

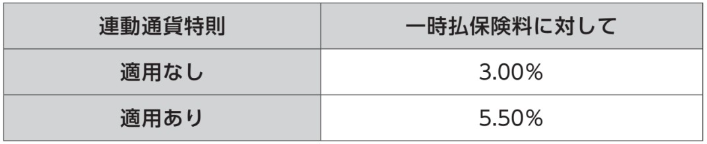

契約時初期費用

※連動通貨特則を付加すると、米ドル・豪ドルのうち指定した通貨で運用。

為替手数料

一時払保険料払込時:ナシ

外貨で受取時:金融機関によって手数料あり

年金管理費

年金額に対して1.0%

ex:1ドル=100円とすると…

年金額100万円のとき、年金管理費はそのつど1万円かかります。

解約控除

ナシ(据置期間中の解約返戻金は70%に抑制)

その他

●市場価格調整:ナシ

3.外貨建保険のメリットとデメリット

外貨建ての保険には共通してつぎのようなメリットとデメリットがあります。

メリット

●円建ての死亡保険より超割安

●国内よりも高い金利で積立て

●保障を得ながらムダなく資産形成

●3大疾病で保険料払込免除される(商品による)

デメリット

●払込んだ金額よりも受け取れる金額が減ってしまう可能性がある

●為替リスクがある

●両替時に手数料がかかる

●10年以内に解約するとペナルティ

詳しくはこちら↓

【外貨建】外貨建て保険のメリットとデメリット 契約するときの5つの注意点もご紹介

4.「長寿プレミアム」の特徴

特 徴 ~年金原資アップのしくみ~

①据置期間は自動で設定

②超!長期間運用

③据置期間中の解約返戻金を抑制

プランごとの特長

④さらに年金を増やせる基本プラン

⑤契約後からお金が受取れる定率支払プラン

【特徴①】据置期間は自動で設定

年金受取開始までの運用期間は年齢と性別によって決まっています。

55歳男女の据置期間を見てみると、男性は29年なので年金受取開始は84歳、女性は34年なので89歳から年金を受取ることになりますね。

【特徴②】超!長期間運用

年金を受取ることができる年齢は早くて男性が84歳、女性が89歳となっている点からも、超高齢時代に備えた年金であることが分かりますね。

セカンドライフのその後、サードライフとでも言いましょうか。セカンドライフに必要なお金とは分けて長期間運用することで年金原資を大きく育てます。超高齢化するかもしれない人生に備えるのが目的です。

【特徴③】据置期間中の解約返戻金を抑制

据置期間(運用期間)中の解約返戻金額は70%に抑えられています。そうすることで年金原資をさらに増やせるしくみになっています。

また、据置期間中の解約返戻金を抑えることで、別途 解約控除(据置期間中に解約した場合に発生する手数料)は発生しません。

【特徴④】さらに年金を増やせる基本プラン

据置期間(運用期間)中にお金をひき出すことなくより多くの資金を運用することで複利効果が期待でき年金原資を増やすことができます。

【特徴⑤】契約後からお金を受取れる定率支払プラン

契約1年後から毎年指定口座にお金が振り込まれます。

長~い据置期間(運用期間)中もお金を受取ることができるので安心感もありますし、楽しみながら運用を続けることができそうです。

5.「長寿プレミアム」の注意点

注意点

①契約のタイミング

②据置期間満了と同時に年金開始

③据置期間が長すぎる

④途中で解約すると30%損!

⑤年金で受取るときの手数料

【注意点①】契約のタイミング

契約時には円高であればあるほど年金を受取るときに有利です。

逆に円安傾向にあるときに契約してしまうとせっかくの資産を減らしてしまう可能性が大きくなってしまうので気をつけてくださいね。

【注意点②】据置期間満了と同時に年金開始

据置期間(運用期間)が満了すると円高・円安に関係なく年金の受取がはじまります。必ずしも円安の状況で受取れるわけではないので、年金額が少ない年もあります。

【注意点③】据置期間が長すぎる

なんといっても据置期間(運用期間)が長いですよね。年金の受取は早くて男性が84歳、女性が89歳からですもん。

でも、長生きの可能性を感じているとしたら、生きているのが辛くなることのないよう限りあるお金を増やしておきたいところ。

ちなみに、日本人の6割が平均寿命よりも長生きしているそうですよ。厚生労働省「平成28年簡易生命表」より

【注意点④】途中で解約すると30%損!

据置期間(運用期間)中に解約したり病気で死亡すると円で支払った一時払保険料の70%しか受取ることができません。

もし事故で亡くなった場合には死亡保険金として一時払した保険料の100%が支払われます。

【注意点⑤】年金で受取るときの手数料

年金として受取るとき、この保険の場合は年金額に対して1.0%の「年金管理費」がかかります。

たとえば年金額が100万円だとしたら、1万円の手数料が発生してしまうということになりますね。

年金として受取るか、一時金として受取るか、受けとるときに発生する税金の面からも総合的に考えて効果的に受取れるようにしたいですね。

こちらも参考に↓

【生命保険と税金】受取り方で変わる解約返戻金や満期保険金にかかる税金

6.こんな方に向いています!

T&Dフィナンシャル生命「長寿プレミアム」は60歳を過ぎてから平均寿命までの生活資金だけでなく長生きを楽しむための資金準備をしたい方に向けられている商品です。

T&Dフィナンシャル生命「長寿プレミアム」は60歳を過ぎてから平均寿命までの生活資金だけでなく長生きを楽しむための資金準備をしたい方に向けられている商品です。

が、「据置期間」があり、100年時代とはいえ長すぎませんか?!

一般NISAや投資信託にも分散しながら資産形成することも検討してみましょう。

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日