【外貨建個人年金(定期払)】コツコツ積立 ドルコスト平均法でリスク回避できる3社を比較!

個人年金保険(外貨建)は一時払が多く、毎月コツコツ支払う定期払はわずかです。

国内の保険会社からピックアップできたのは3つだけなんですよ。

積立時期をずらすことで円高・円安の波を平均化できる定期払は、払込期間が長いほど安定的に積立することができます(ドルコスト平均法)。

ここではマニュライフ生命「こだわり個人年金」、三井生命「ドリーム・フライト」に加えて2019年4月1日から販売開始となった住友生命「たのしみ未来global」を比較しています。

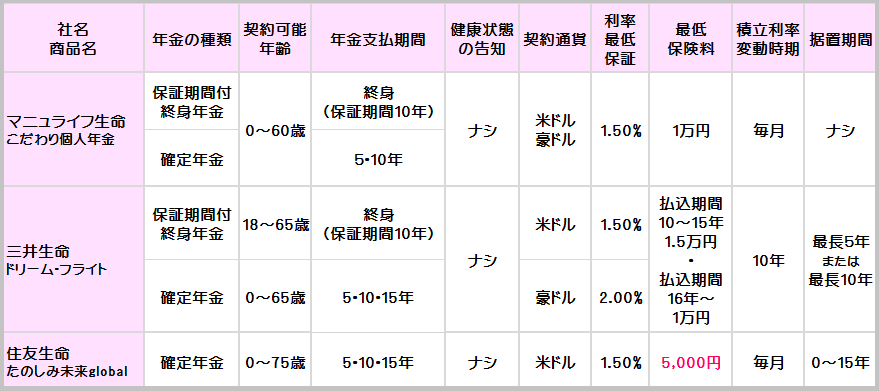

1.3社を比べてみました!

年金の種類には「終身年金」と「確定年金」がありますね。

終身年金は95歳あたりまで長生きの自信がある人は検討してみるのも良いかもしれませんが、間違いなく資産を確保できるのは確定年金です。

個人年金保険は積立に特化した保険なので健康状態の告知や診査をしなくても入れるんですよ。

また、もっとも安く積立できる住友生命「たのしみ未来global」は5,000円からかけることができます。

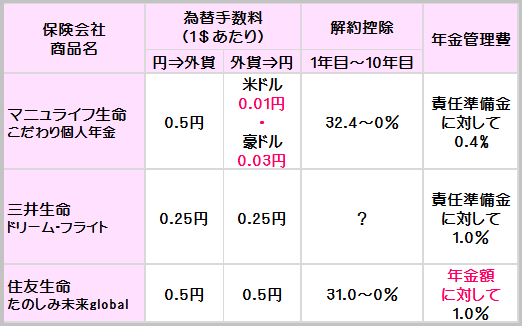

2.各社の手数料を比較!

「為替手数料」はクレジット払いをするとポイントで相殺できちゃうくらいの金額です。

とくに気をつけていただきたいのは「解約控除」で、契約1年目で解約・減額してしまうと手数料は30%以上にもなっちゃいます。10年以内の解約は避けた方が無難です。

「年金管理費」も意外と負担になりがちなので、年金受給開始の前に受取方法をよく検討してみてくださいね。

とくに「責任準備金」に対してかかる年金管理費は大きくなります。

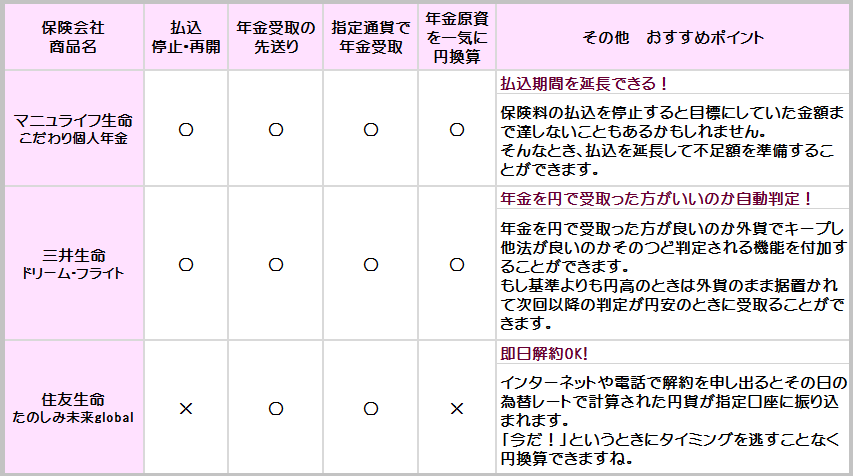

3.安心機能は何がある?

マニュライフ生命「こだわり個人年金」と三井生命「ドリーム・フライト」は機能がよく似ています。

三井生命の「年金を円で受取った方が良いのか自動判定してくれる機能」は安全にしっかり資産を確保できそうですね。その年によっては外貨でキープされて翌年以降の円安時に年金を受取ることができます。

三井生命の「年金を円で受取った方が良いのか自動判定してくれる機能」は安全にしっかり資産を確保できそうですね。その年によっては外貨でキープされて翌年以降の円安時に年金を受取ることができます。

住友生命「たのしみ未来global」は解約の申し出があった日の為替レートを反映してくれるので、円安のタイミングを逃すことなく円換算できます。

詳しくはこちらから↓

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日