【2022年制度改正】私たちが受けられる7つのBIGなメリット! ~公的年金・イデコ・社会保険の改正~

2022年「年金制度改正法」のいちばんの目的は60歳以降も長く働いてもらうことです。

そうすることで少子高齢化が引き起こす労働力不足による経済無成長や、社会保障制度の破綻を抑えたい、という狙いなんですね。

とはいえ国民もタダで長く働きたいとは思わないだろうということで、国民の8割が抱えている悩みが解決するごほうびを用意したのがこの制度改正です。

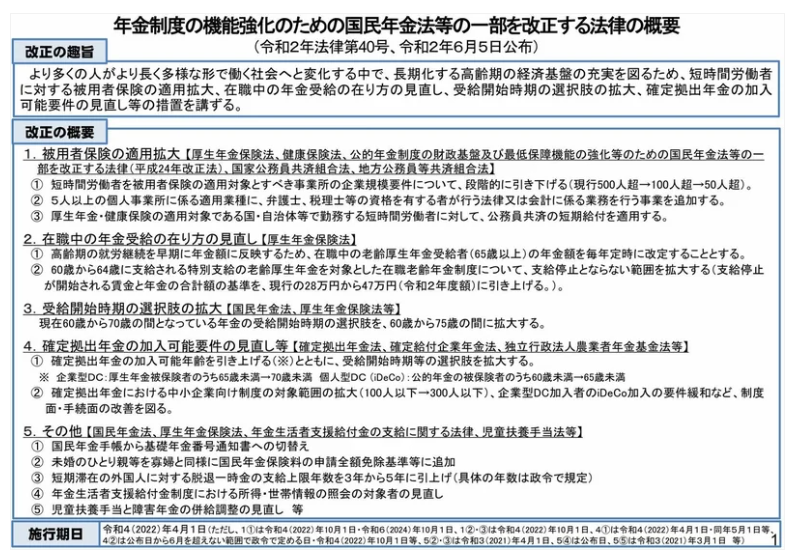

引用:厚生労働省HPより

「年金制度の機能強化のための~」つまり、「長く働くと老後資金が増えるよ~」ということを上の図のタイトルでも強調してるように

社会保険・公的年金・確定拠出年金(企業型・イデコ)について大きく制度が変わっています。

知らないま、もらえるものももらえないのは残念なので

老後はのんびり豊かに穏やかに暮らしたい方はぜひチェックして、活用できそうなところはかしこく家計に反映していきましょう。

目次

・「年金制度改正法」4つのポイント

主な改正ポイントはつぎの4つです。

Point1 被用者保険の適用拡大

パートやアルバイトでも社会保険加入できる事業所が増えます。

Point2 在職中の年金受給の在り方の見直し

①在職老齢年金停止基準が47万円に緩和されます。

②65歳以降厚生年金保険料を支払うと翌年から年金額増額されます(在職定時改定)

Point3 公的年金の受給開始時期の拡大

60歳~75歳まで受取開始時期を選べます。

Point4 確定拠出年金(企業型DC・iDeCoなど)の加入可能要件の見直し

①加入可能年齢が65歳まで拡大します。

②受給可能年齢が75歳まで拡大します。

③企業型DC加入者のイデコ加入が緩和されます。

ここからひとつずつ分かりやすく解説しますね。

Point1 被用者保険の適用拡大

パートやアルバイトでも社会保険に加入できる事業所が増えます。

旧制度ではパートなどの「短時間労働者」であっても社会保険に加入させる義務があったのは従業員501人以上の事業所だったんですね。

でも2022年10月以降はその事業所の規模を、501人から段階的に引下げていくことになりました。

つまり今後は社会保険に加入しやすくなります。

社会保険制度の適用条件

◆改正前

従業員数:501人以上

継続して1年以上の雇用見込みがある場合

◆改正後

・2022年10月

従業員数:101人以上

継続して2ヶ月以上雇用の見込みがある場合

・2024年10月

従業員数:51人以上の事業所

継続して2ヶ月以上雇用の見込みがある場合

ところで、どうして短時間労働者を対象に制度改正が行われたか、わかりますか?

短時間労働者というのはアルバイトやパートのことなんですが、

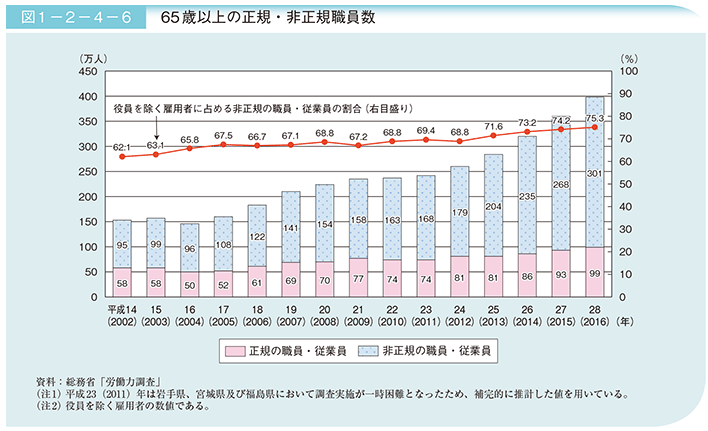

65歳以降は約75%が短時間労働者です。(参考:内閣府HP「65歳以上の世紀・非正規職員数」(2016年データ)より)

引用:内閣府HPより

会社の規定で「65歳以降は非正規で雇用します」としている事業所もあるほど。

となると、旧制度のままでは社会保険制度に加入できる人が少なく

少子高齢化社会のもとでは制度そのものが破綻しかねない状況ということもあって

短時間労働者の社会保険適用範囲が拡大されたというわけです。

Point2 在職中の年金受給の在り方の見直し

雇用されている人にとくに影響のある改正はつぎの2つです。

①在職老齢年金停止基準が47万円に緩和されます。

②65歳以降厚生年金保険料を支払うと翌年10月に年金額改定されます(在職定時改定)

①在職老齢年金停止基準47万円に緩和

今までも60歳から64歳までの在職中に老齢厚生年金を受取るときには

総報酬月額※と老齢厚生年金※の基本月額の合計が一定額を超えると年金額の一部または全部が支給停止されていたんですね。

その一定額が2022年4月から「28万円」から「47万円」に引上げられ、緩和されることになりました。

※総報酬月額とは

(1年間の給与収入+ボーナス収入)÷12カ月

※老齢厚生年金とは

老齢年金には老齢基礎年金と老齢厚生年金があり、総報酬月額と老齢厚生年金月額が一定額を超えたときに支給額を調整されるのは老齢厚生年金部分のみです。老齢基礎年金は調整されることなく受取れます。

一定額を超えてしまうと年金が停止されるということは、頑張って働くほど年金カットされるということ。

そうなるとモチベーションダウンですよね。

一定額を超えないように働き方をセーブしたくもなります。

そこで60歳~64歳も65歳以降と同じように、総報酬月額と在職老齢年金の合算額が「47万円」以下であれば支給停止にならないことになりました。

つまり60歳定年後もバリバリ働いても損しない環境が以前よりも整った、というわけです。

ちなみに、「老齢基礎年金」は全額支給されます。

47万円というのはあくまで総報酬月額と老齢厚生年金の基本月額の合算額です。

そして47万円を超えると調整されるのは「老齢厚生年金」部分のみなので、その辺もまた安心ポイントです。

②65歳以降厚生年金保険料を支払うと翌年から年金額増額!

「在職定時改定」とは何かというと、65歳以上の在職中の年金受給者の年金額を毎年10月に改定し、それまでに納めた厚生年金保険料を年金額に反映する制度のことです。

つまり、65歳以降も働き、厚生年金保険料を支払うと、その分の年金額が翌年10月から増額するということ。

旧制度では「退職時改定」でした。

「退職時改定」では、65歳以降~70歳まで、退職して厚生年金の加入者資格を失うまで年金額は増額されなかったんですね。

つまりごほうび(年金額アップ)は退職まで待たなければいけなかったんです。

どうせご褒美をもらうなら待たずにもらえた方が、長く働くモチベーションを維持しやすいと思いませんか?

そこで導入されたのが「在職定時改定」です。

ちなみに定年後の給料が4割~6割減ったと答えている人が53.4%もいるのですが、参考:日本経済新聞2021年2月25日掲載 日経BPコンサルティングネット調査より

65歳以降に納めた分の厚生年金保険料が反映して年金額が増えたら、少しでも給料の減少を補てんできますよね。

「退職時改定」ではなく、「在職定時改定」になることで、年金額アップをすぐに実感でき、老後の生活も安定しやすくなります。

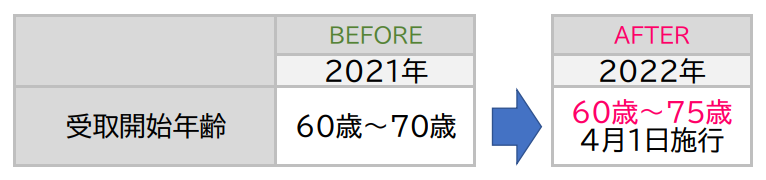

Point3 公的年金の受給開始時期が拡大

60歳~75歳まで受取開始時期が選べます!

公的年金の受給開始時期は、改正前は60歳~70歳だったのですが、改正後は60歳~75歳と範囲が拡大し、年金受給の開始をいつにするか、選択肢が広がりました。

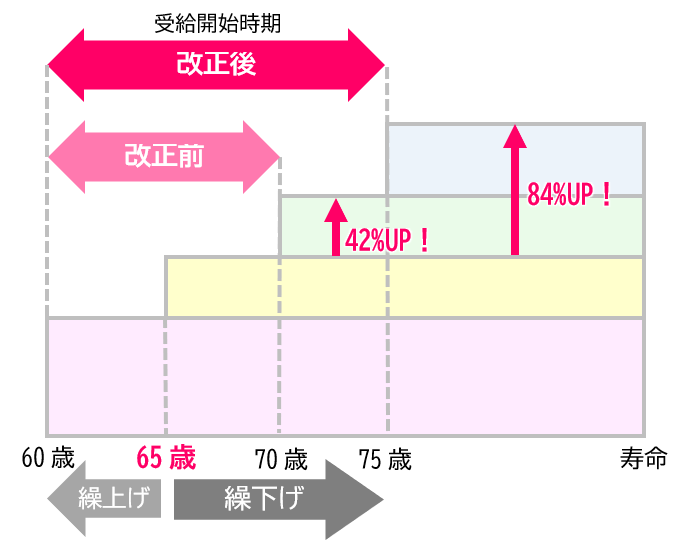

年金受給額は年金受給年齢を70歳にすると42%、75歳にすると84%増えます。

<公的年金受給開始時期改正のイメージ図>

そうなると気になるのは何歳で受取ったら年金をより多くもらえるのか、ですよね。

70歳受給の場合は82歳以上長生きすると65歳受給よりも得になり

75歳受給の場合は87歳以上長生きすると65歳受給よりも得になります。

あなたは何歳まで長生きすると思いますか?

あくまで予想するしかありませんが、おおよそでも寿命を意識すると老後のライフプラン(働き方、年金受給開始年齢など)がしやすくなります。

Point4 確定拠出年金(企業型DC・iDeCoなど)の加入可能要件の見直し

①加入可能年齢が65歳まで拡大します。

②受給可能年齢が75歳まで拡大します。

③企業型DC加入者のイデコ加入が緩和されます。

①加入可能年齢が65歳まで拡大

イデコに加入できるのは今までは60歳までだったのですが

2022年5月1日以降は60歳以上の方でも国民年金の被保険者であればイデコに加入し、投資することができるようになりました。

サラリーマンや公務員、専業主婦や海外居住者も、65歳以降も国民年金に加入していればイデコに投資することができます。

②受給可能年齢が75歳まで拡大

公的年金の受給開始年齢の拡大と同時に、

企業型DCやイデコの受給開始年齢も60歳~75歳へと拡大しました。

それによって老後の生活の選択肢もますます広がりますね。

いつまで働くのかや、公的年金、企業型DC・イデコを受取る時期を総合的に見ていくと、

節税効果に数十万円もの差が生まれることもあるのでちゃんと考えたいところです。

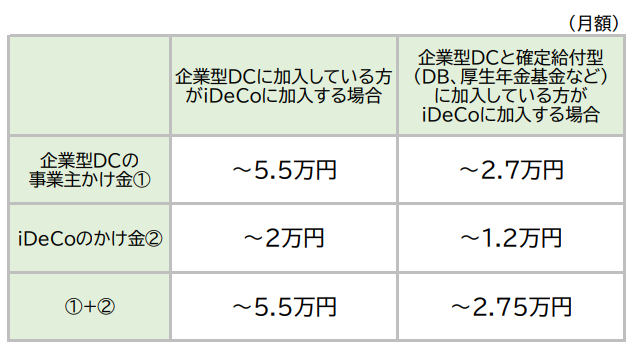

③企業型DC加入者のイデコ加入緩和

今までは企業型確定拠出年金(企業型DC)に加入している方はほぼイデコに加入できなかったんですね。

そして企業型DCに入っていない方でも、イデコに入る際には勤務先から「証明書」をもらわないとならず、それがネックでイデコ加入を足踏みする方も多くいらっしゃいました。

もしかしたらあなたも心当たりがあるかもしれませんね。

ところが今回の改正で勤務先から「証明書」をもらわなくても本人の意志だけでイデコ加入が可能になり、企業型DCに加入していても限度額の範囲内であればイデコ加入できるようになったんです。

<イデコ加入限度額>

ただし企業型DCのマッチング拠出※をしている方はイデコの加入はできません。あしからず。

※マッチング拠出とは:企業型DCについて、会社が拠出するかけ金に上乗せして本人が拠出すること。

・小さい働き方で大きな安心を得るには?

ここで紹介させていただいたのは4つの改正に伴う7つのメリットです。

メリット1.パートやアルバイトが社会保険加入できる事業所の拡大

メリット2.在職老齢年金停止基準47万円に緩和

メリット3.65歳以降に支払った厚生年金保険料分が翌年10月に年金額へ加算

メリット4.公的年金の受給開始時期60歳~75歳に拡大

メリット5.企業型DC・iDeCoの加入期間が65歳まで拡大

メリット6.企業型DC・iDeCoの受給可能年齢が75歳まで拡大

メリット7.企業型DC加入者のiDeCo加入緩和

これらの改正によって長く働いたほうが楽に老後資金を作れるようになりました。

でも、働かないのもひとつの働き方です。

どうゆう働き方をするとお金の心配をすることなく心にもゆとりができ、自分らしく今を楽しむことができるのか。

「こんなはずじゃなかった」と後悔することなくその先の老後も安心して生活できるのか。

家計の現状を知り、社会保障制度を上手に活用すると今よりも小さい働き方で大きな安心を得られるようになりますよ。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

:

:

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日