【年金保険】ソニー生命『個人年金保険』3つの特徴と注意点

さいきんは「払込んだ保険料」よりも「受取金額」が少ない年金保険(円建)が多くなっています。

でもソニー生命「個人年金保険」の返戻率は高い方ですよ。

外貨建みたいに、大きく増えることはないけれど減るリスクもないので、安心して積立することができます♡

状況が良ければ配当金も上乗せされますよ。

目次

1.ソニー生命「個人年金保険」のしくみ

●正式名称:5年ごと利差配当付個人年金保険

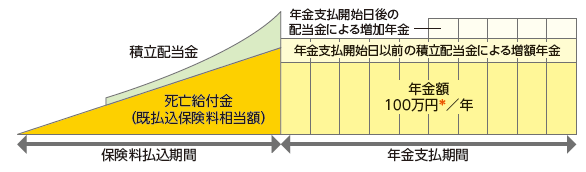

<イメージ図>

年金支払期間 10年

年金額 100万円/年

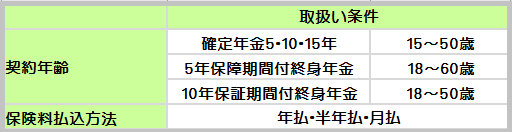

取扱い条件

付加できる保障

●ナシ

2.ソニー生命「個人年金保険」の特徴

特 徴

①受取方法をえらべる

②『以後の保険料はいりません』

③税金が優遇される

【特徴①】受取方法をえらべる

受取方法はつぎの2つからえらべます♪

●確定年金・・・生死にかかわらず一定期間受取れるタイプ。

年金受取期間は5・10・15年のいずれかえらべます。

●保証期間付終身年金・・・生きているかぎり受取れます。生死にかかわらず受取れる期間が最低保証されています。

最低保証期間は5・10年からえらべます。

確実に受取りたいひとは『確定年金』。

長生きする自信があって生きているあいだずっと年金を受取りたいひとは『保証期間付終身年金』。

いっぱんてきには確定年金の方が人気です☆

【特徴②】『以後の保険料はいりません』

病気や事故で『高度障害』になったときや

事故で『身体障害』になったときには

その後の保険料を払わなくても大丈夫☆

保険料はソニー生命が負担してくれます。

【特徴③】税金が優遇される

保険料控除には

●医療保険料控除

●介護保険料控除

●個人年金保険控除

があって、この保険は特約をつけると『個人年金保険料控除』を受けられます。

(『個人年金保険料税制適格特約』っていうなんかイヤな名前の特約。)

1年間に支払う保険料によって最大4万円を所得から引くことができます。

すると「所得税」と「住民税」が軽くなりますよ。

3.ソニー生命「個人年金保険」の注意点

注意点

配当金は期待できない

【注意点】配当金は期待できない

近年は配当金が付くことはほとんどありません~。

日本はただいまマイナス金利。

しばらくは期待できそうにありませんね。

4.解約返戻率シュミレーション

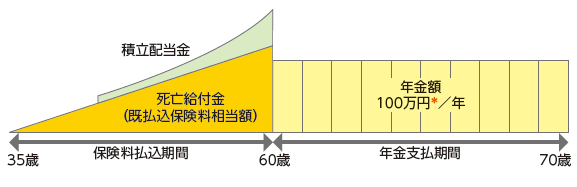

契約内容をつぎのとおりにすると・・・

年金の受取イメージはこんなかんじになります↓

年金額は100万円×10年なので

年金額は100万円×10年なので

総額1,000万円。

払込んだ保険料に対して受けとれる年金の割合は

男女ともに104%

払込んだ保険料よりも4%多く受けとれます♪

もし世の中の金利が良くなってこの保険の利率も上がったら返戻率は104%より高くなりますョ☆

5.こんな方に向いています!

ソニー生命「個人年金保険」は保障はいらない!リスクは嫌!安定・確実に積立がしたい!という方にオススメです(*‘ω‘ *)

ソニー生命「個人年金保険」は保障はいらない!リスクは嫌!安定・確実に積立がしたい!という方にオススメです(*‘ω‘ *)

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日