【生活習慣病保険ランキング】2022年最新版 保障が充実の「掛捨型」とお金が貯まる「積立型」各3社をピックアップ!

ここでは円建ての「掛捨型」・「積立型」生活習慣病保険をそれぞれランキングしています。

ここでは円建ての「掛捨型」・「積立型」生活習慣病保険をそれぞれランキングしています。

「掛捨型」は保障内容が豊かで、ランキングにあげている商品はどれも保険料が安く内容も優れています!

一方で「積立型」の保障内容は大きく変わらないので保険料と解約返戻率がポイントです!

ここでは “保障内容” と “保険料” を比較して、ポイントをわかりやすく解説しますね。

目次

1.【掛捨型】生活習慣病保険 おすすめランキング!

保障内容はどれも素晴らしいです!

とくに気をつけたいのはつぎの2つ。

●一時金の支払い回数

●一時金の支払い基準

一時金の支払い回数について

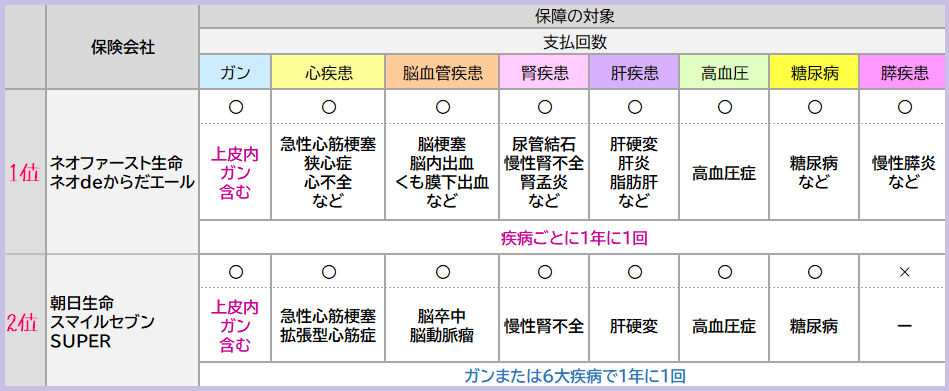

ランキング4社中3社は各疾病ごとに所定の状態になったら1年に1回給付金が受取れるのですが

朝日生命だけ、ガンについて1年に1回、6大疾病はまとめて1年に1回、給付金が出るという、少し厳しい内容になっています。

一時金の支払い基準について

「1日以上の入院や手術で一時金が受取れる」という商品は、給付金を受取りやすいので嬉しいのですが

その反面、保険料も高くなります。

・各商品の保障範囲

・各社の保険料を比較!

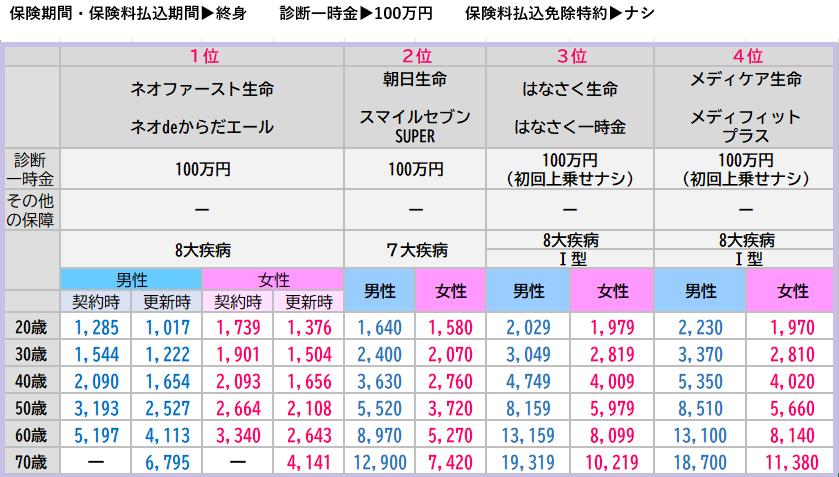

シュミレーションはできるかぎり同じ条件でしています。

4つの保険のうちネオファースト生命だけ更新型なので、保険料が高いのか安いのか比較しにくい状態です。

そこでトータルコスト(総支払保険料)で独自に比較してみたところ

健康年齢が実年齢と同じであれば40代以上の方はネオファースト生命がもっとも安いことがわかりました。

ただし20代の方は逆に負担が大きくなってしまうので他で検討したほうが良さそうです。

その他3社のうち朝日生命はガンまたは6大疾病を保障する内容になっているので、安く7つの生活習慣病の保障を準備できます。

はなさく生命とメディケア生命は似たり寄ったりですがわずかにはなさく生命の方が安く契約できます。

ただし契約年齢によって安く契約できる保険は違います。

そして特約を付加することでまた変わってきます。

ご自身が希望する内容に設計してもらって比較して選んだ方が間違いありません。

・付加できる特約

とくに目立ってコレといった違いはありませんね。

強いて言うなら、はなさく生命の「保険料払込免除特約」が障害や介護の状態に認定されたときも適応します。

・各社のおすすめポイント!

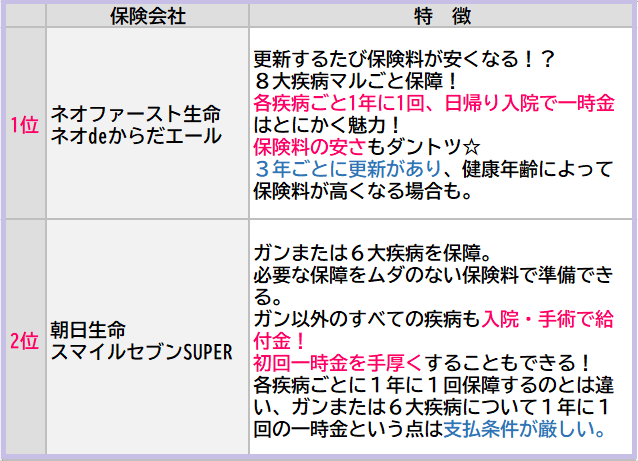

1位 ネオファースト生命 ネオdeからだエール

「3年ごとに更新します」なんて聞くと、抵抗を感じるかもしれませんね~。

更新型は保険料が高くなるイメージですから。

でもこちらは契約した次の更新時には保険料が安くなり、その先も一生涯通じて安くなる可能性大です!

ちなみに契約年齢40歳の方がその後も健康年齢と実年齢が同じだとしたら、一生涯で支払う保険料総額はその他3社よりも数十万円~100万円超ほど安くなります。

20代は逆に高くついてしまうのでよく検討しましょうね。

“実年齢” ではなく “健康年齢” で保険料が設定されるので、健康に自信のある人はとくにおトクですよ!

そしてどの生活習慣病も日帰り入院で給付金が出るというゆるさもずば抜けてます!

2位 朝日生命 スマイルセブンSUPER

ガンまたは6大疾病はそれぞれで判定され、1年に1回無制限で保障されます!

ガンまたは6大疾病はそれぞれで判定され、1年に1回無制限で保障されます!

他社の場合は各疾病ごとに1年に1回保障されるのに対してちょっと残念な感じもするかもしれませんが

そのおかげで安い保険料は一生涯変わることなく、7つの生活習慣病が保障されます。

しかもガン以外のどの疾病も「1日以上の入院または所定の手術」で保障されるんですから、この保険料の安さでこの対応は魅力です!

ところで、入院するまえには色々と費用が掛かりますね。

たとえば入院準備のタオルやパジャマ、その他各種日用品、そして色々な検査を受けたりもします。

そんなときのために1年目の給付金を上乗せして受取れるプランもあります!

病気になってもお金の不安を感じることなく治療に専念できます。

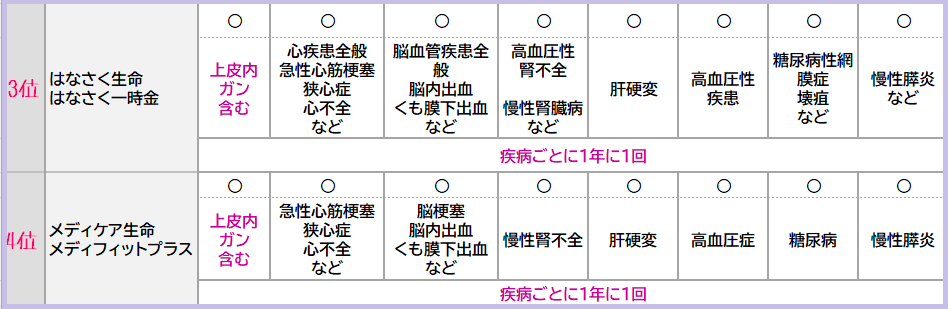

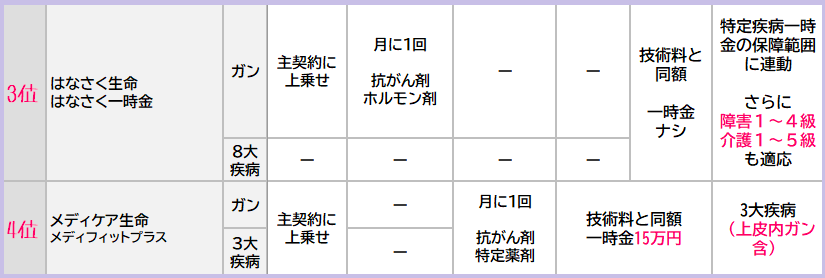

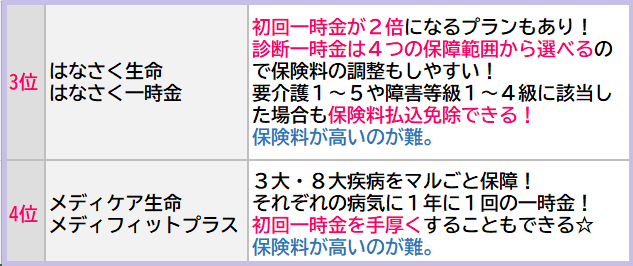

3位 はなさく生命 はなさく一時金

はなさく生命の「はなさく一時金」とメディケア生命の「メディフィットPlus」は正直どちらも大差がないですね。

はなさく生命の「はなさく一時金」とメディケア生命の「メディフィットPlus」は正直どちらも大差がないですね。

「はなさく一時金」が後出しジャンケンでほんの少し勝っています。

一時金は各疾病ごとに1年に1回給付され、一時金の給付タイプは3大疾病でも8大疾病でもⅠ型またはⅢ型から選ぶことができます。

そして初回一時金も上乗せできる!

内容の素晴らしいところが、う~~~ん、似てる!

全体的にメディケア生命よりも保険料が安く、「介護や障害でも保険料払込免除できる」という個性があります。

それでも保険料が高い!

3大疾病以外の生活習慣病で所定の状態になった場合には障害者認定され生活にお金がかからなくなるので

ここまで高い保険料を払ってまで必要な保障か?と言うと正直疑問です。

優秀な保険であることは間違いないので、「3大疾病の保障のみほしい」という方はメディケア生命と比較検討してみると良いと思います。

お伝えしている保険料よりも安く必要な保障を得ることができますよ。

4位 メディケア生命 メディフィットPlus

後発のはなさく生命「はなさく一時金」はこちらを真似たのかなと思うほど、実によく似ています!

後発のはなさく生命「はなさく一時金」はこちらを真似たのかなと思うほど、実によく似ています!

一時金は各疾病ごとに1年に1回給付され、一時金の給付タイプは3大疾病でも8大疾病でもⅠ型またはⅢ型から選ぶことができます。

そして初回一時金も上乗せできる!

内容は素晴らしいのですが、どうしても保険料の高さが気になりますね~、、

「はなさく一時金」のところでもお伝えしましたが

3大疾病以外の生活習慣病で所定の状態になった場合には障害者認定され生活にお金がかからなくなるので

ここまで高い保険料を払ってまで必要な保険か?と言うと正直疑問です。

そして優秀な保険であることは間違いないので、「3大疾病の保障のみほしい」という方ははなさく生命と比較検討してみると良いと思います。

お伝えしている保険料よりも安く必要な保障を得ることができますよ。

2.【積立型】生活習慣病保険 おすすめランキング!

円建の「生活習慣病保険」で解約返戻金のある商品4社をピックアップしますね♪

4社のうち3社は「終身型」のほかに「定期型」も持合わせています。

が、ここではあくまで “解約返戻金” のある「終身型」をランキングしています。

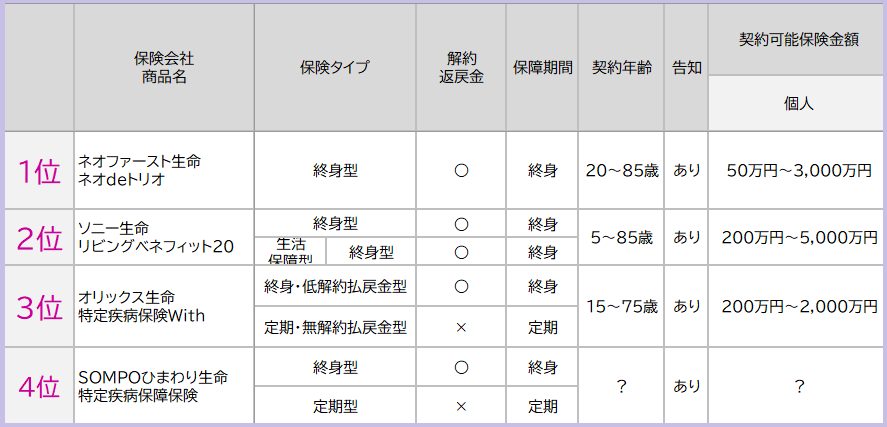

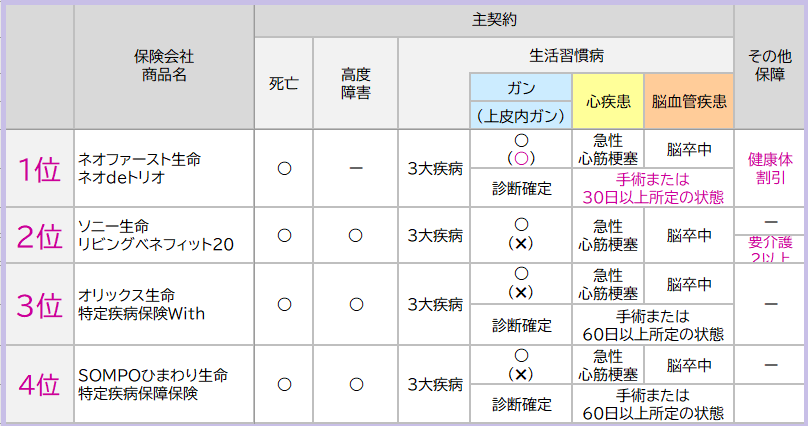

1位 ネオファースト生命「ネオdeとりお」

2位 ソニー生命「リビングベネフィット20」

3位 オリックス生命「特定疾病保険With」

4位 SOMPOひまわり生命「特定疾病保障保険」

とさせていただきました☆

その理由は保障内容にあります!

・保障内容を比較!

1位のネオファースト生命は心筋梗塞・脳卒中になったときは30日の制限でOK!

そしてさらに上皮内ガンの保障もつけられます。

2位のソニー生命「リビングベネフィット」の「生活保障型」のプランは就業不能になりうる要介護2以上の状態になったときにも保障されますよ。

そして3位と4位の保障内容は同じ。

ですけど保険料にわずかに差が・・・。

・各社の保険料を比較!

契約条件はほぼ同じにしています。

でもソニー生命だけ高いのは「払込期間60歳」としたときの保険料だからなのであしからず。

1位のネオファースト生命よりも3位、4位のほうが保険料的には安いんですね。

ただしネオファースト生命は保障内容が良い!そのうえ1年間タバコを吸っていない人はほとんどの年代で安くなります☆

3.掛捨て型 or 積立型、どっちがおすすめ?

“掛捨て型” がおすすめのひと

「生活習慣病の保障は死亡保障とは別にしっかり準備したい」「どの生活習慣病にもそのつど対応できる保障がほしい」という方は “掛捨て型” がおすすめです。

“積立型” がおすすめのひと

一方で「使わなかったとき、払込んだ保険料がもったいない」「将来、現金として使うことも考えたい」という方や

3大疾病のうちどれか一つの病気が心配で、もし罹患したときには「医療費以外にも生活資金などに使えるようにまとまったお金がほしい」

という方には “積立型” がおすすめです。

ニーズによって選ぶべき商品タイプは変わってくるので、まずは自分のニーズをチェックしましょう☆

4.生活習慣病保険は法人の節税にもおすすめ!

ガンや3大疾病などの生活習慣病を保障する保険では解約返戻金がある場合でも全額損金計上できるケースがあります。

いくつか条件があるものの、役員や従業員の退職金準備もしつつ全額損金処理できるとしたら最高ですよね。

これは「30万円特例」と言われるものです。

詳しくはこちらからご覧いただけます。

◆1人あたり60万円まで全額損金処理できる!生命保険の活用法

5.生活習慣病保険のチェックポイント

とくに生活習慣病の保険は保険会社によって給付条件がまるで違います。

「給付金が出ると思ったのに出なかった」ということにならないように、給付金は「どんな状態になったときに出るのか」「何年ごとに受取れるのか」などもチェックしましょう☆

また、保険料については一見すると安いようでも特約を付加したり年齢によっては他社よりも高くなってしまうこともあります。

より良い商品を選ぶためには、あなたの年齢であなたが必要とする保障を付加した設計書で複数社比較しましょうね☆

そして将来解約して現金として使う予定がある人は “積立型” の解約返戻率も要チェックです☆

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日