【外貨建年金(定期払)】大樹生命「ドリームフライト」9つの特徴と注意点

※画像は大樹生命HPより抜粋して添付

10年後・・・・

お子様が大学生に。もしかしたら留学することになるかも。ご自身が今よりもっと旅行に行くチャンスが増えるかも…

大樹生命「ドリームフライト」は、老後だけでなく、学資保険・レジャーなどにも活用できる外貨建個人年金です。

「外貨建て」と聞くと、為替変動が怖いわ〜と思う方もいるかもしれませんね。

でもこの保険にはその為替リスクを回避するための機能もたくさんあるんです!

積立型の外貨建保険はこんな方にオススメ!

●まとまったお金がない

●一定期間お金を使う予定がない

●為替リスクを分散しながら安全に運用したい

●10年以上先のお金を準備したい

目次

1.「ドリームフライト」のしくみ

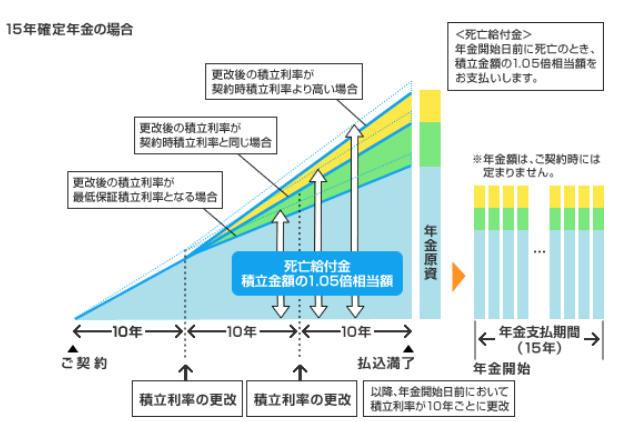

<「ドリームフライト」 イメージ図>

※画像は大樹生命HPより抜粋して添付

毎回の保険料は円で決まった金額を定期的に払込みでき、予定利率は契約から払込満了まで10年ごとに更新されます。

貯蓄効果を上げるため大きな死亡保障はありませんが、払込期間に万が一のことがあった場合は、積立金額の1.05倍相当が死亡保障として支払われます!

年金の受取方法も一括、円建、据置など様々な選択肢がありますよ!

2.「ドリームフライト」の特徴

特 徴

①日本より金利の高い外貨で運用

②告知や審査が不要

③払込み保険料が円で一定

④積立利率が10年ごとに変わる

⑤払込停止・再開ができる

⑥年金受取の先送りや据置ができる

⑦年金を一括受取 or まとめて円換算

⑧年金自動据置機能が便利

⑨個人年金保険料控除が受けられる

【特徴①】日本より金利の高い外貨で運用

アメリカ、オーストラリアと日本との間には大きな金利差があります。

外貨建保険は比較的安い保険料で保障を得ることができ、アメリカやオーストラリアの高い債券金利を利用してお金を増やすことができます。

【特徴②】告知や診査が不要

「健康状態の告知」も「医師の診査」も必要ないので手間いらず!

本来、告知しなくても入れる外貨建保険は一時払に多いのですが、「ドリームフライト」は積立型なのに無告知でOK!

一般の保険とは違って、積立額が死亡保障として支払われる(大きな死亡保障などはない)ので、無告知で入ることができます。

【特徴③】払込保険料が円で一定

定期的に円で決まった金額を払込みます。

そのため万が一、すごーく円安になったとしても家計を圧迫するリスクを抑えられて安心です(ドルコスト平均法)。

ドルコスト平均法は資産を増やす上でとても効果的な投資方法です。詳しくは下のリンクからチェックしてみてくださいね。

詳しくはこちら↓

ドルコスト平均法

【特徴④】積立利率が10年ごとに変わる

米国・豪国10年国債で運用されているので、利率は10年ごとに変更されます。

利率更改のタイミングでその後10年間の予定利率をチェックし、将来受け取れるお金を確認しましょう。

【特徴⑤】払込停止・再開ができる

結婚や出産、家を建てたり、子どもの教育費にお金がかかったり、生きていると色々なライフイベントがありますね。そんな時期は保険料の支払いが苦しくなることもあるかもしれません。

一方、長い契約のあいだには市場にも変化があったり、円高・円安が続くこともあります。

円安時に保険料を支払うのは不利ですから円安が続くような場合は保険料の支払いを一時停止することで為替リスクを回避することもできちゃうんです。その後は再開もOKです!

払込停止機能2つのポイント!

①契約後10年以内の払込停止は引受け不可。

②積立金額が米ドル・豪ドルともに1.2万ドルを超えると一時的に払込みが停止ができる。

【特徴⑥】年金受取の繰下げや据置ができる

年金開始日の2週間前までに申出ると年金の受取を「最長10年」先送りすることができ、最低保証の利率で運用されます。

これも為替の影響を回避できる便利機能のひとつですよ!

また、契約時に据置期間(最長15年)を設定すると、保険料の払込みを早めに終えて年金開始までのあいだ積立金を増やすこともできます!

【特徴⑦】年金を一括受取 or まとめて円換算

年金受取開始のときに円安だったら、一括で受取ったほうが為替リスクを避けることができ 安全です。

しかも年金管理費を支払う必要もなく、所得税も優遇されやすいので、年金よりもお得に受取れる可能性が高まります。

どうしても年金で受取りたいときは…

年金受取時に円安のタイミングで外貨をまとめて円に換え、それから年金として受取ることもできます!

そうすることで、為替リスクを避けられます。

ただし年金管理費はかかっちゃうので気をつけてくださいね。

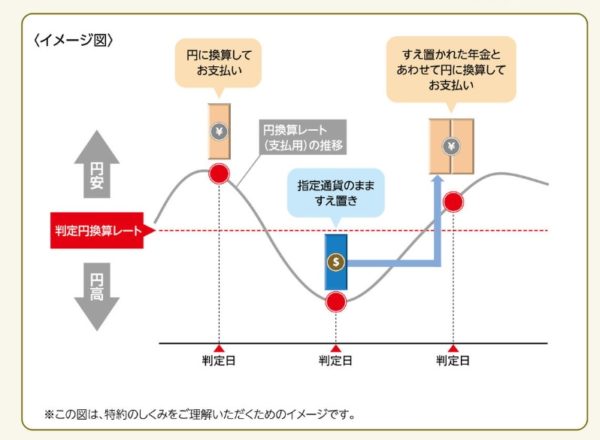

【特徴⑧】年金自動据置機能が便利

自動判定特約を付加すると、年金受取時に「外貨で据置く」か「円で受取る」かどちらが有利かを自動的に判定してくれます!

自分で悩まずにお任せできるので楽チンです!

<ドリームフライト自動判定特約 イメージ>

※画像は大樹生命HPより抜粋して添付

【特徴⑨】個人年金保険料控除がうけられる

積立型の個人年金は、一般生命保険控除とは別枠で住民税と所得税の保険料控除をうけることができるんです。

長期的に資産を増やしたい現役の方にはありがたいですね。

控除対象には条件がありますので事前にチェックをしておくと安心です。

3.「ドリームフライト」の注意点

注意点

①受取は円安の時に

②年金で受取ると手数料が発生

③解約控除の負担が大きい

【注意点①】受取は円安の時に

外貨建の保険でいちばん気をつけたいのが為替リスクです。

「ドリームフライト」では保険料を支払うときにはドルコスト平均法で為替リスクを回避できるので良いのですが、受取るときに円安か円高かで大きく変わってきます。

年金を受取るときのリスク回避機能がたくさんあるので、上手に活用して資産を減らさないように円安で確保!してくださいね。

【注意点②】年金で受取ると手数料が発生

「積立金」や「死亡保険金」を年金で受取るときには手数料がかかります。

この保険では「責任準備金額に対して1.0%(年率)を上限とする」となっています。※「責任準備金」は「解約返戻金」とおおよそ同じ額です。

<たとえば>

●責任準備金額:500万円

●年金受取タイプ:5年間の確定年金

毎年1.0%の手数料が発生すると、手数料総額は約15万円です。

せっかく増やしても手数料でもっていかれるの、もったいないです…。

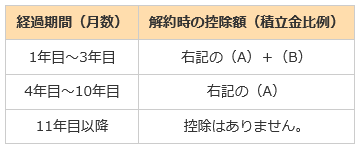

【注意点③】解約控除の負担が大きい

計算してみると10年以内に解約したときの手数料がかなり高いです!

10年間はなんとしても継続するように、続けられないような無理な保険料負担は避けてくださいね。

4.「ドリームフライト」の取扱条件

付加できる保障

ナシ

5.各種手数料

保険関係費

保険の締結や維持、保障に支払う費用。

為替手数料

・円を外貨にするとき

・外貨を円にするとき

米ドル・豪ドルともに1$あたり0.25円かかります。

為替レートが1$=100円とすると

●払込み保険料1万円のとき25円

●受取年金額100万円のとき2,500円です。

為替手数料は保険期間を通して計算してもそれほど大きな金額ではありません。

クレジット払いをすることで為替手数料をおさえることもできますょ。

年金管理費

年金受取期間中に責任準備金額に対して1.0%。

責任準備金=おおよそ解約返戻金額

解約控除

10年以内に解約・減額すると年数に応じて発生する手数料。

たとえば年間100万円ずつ積立金が増えていったとすると、解約控除はおおよそ1年目が67.2万円、9年目が5.6万円となります。

6.現在の予定利率と最低保証利率

どちらの通貨にもある最低保証は、安心材料の一つになりますね。

10年ごとに利率の更新となりますが、そこは運用を見直すチャンスでもあります。

7.こんな方に向いています!

この保険は、大きな死亡保障はすでに準備できていて、老後、または少し先のライフイベントに備えたい方に適しています。

この保険は、大きな死亡保障はすでに準備できていて、老後、または少し先のライフイベントに備えたい方に適しています。

受取方法の選択肢も幅が広いので、先のことがまだはっきり決まっていない若い方でも活用しやすい内容です。

アメリカやオーストラリアに留学、なんていうときもその国の通貨で据置けば為替の影響を受けることもありませんね!

また、健康状態に不安がある方や、まとまったお金がない方にも良いですね♪

保障は万端で、とにかく資産を増やしたい方は、個人年金以外にも選択肢はあります。また、お手元にまとまったお金がある場合は、円高のときや利率の良いときに一時払込も視野に入れてみてはいかかでしょうか。

ご自身の目的に合った保険を設計書で比較し、10年後、15年後、お金が必要な時により増やせる選択をしたいですね。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

重野彩

最新記事 by 重野彩 (全て見る)

- 【外貨建(定期払)】ジブラルタ生命『米国ドル建特定疾病保障終身保険』6つの特徴と注意点 - 2023年12月20日

- 【外貨建(定期払)】プルデンシャル生命「米国ドル建平準定期保険(無配当)」4つの特徴と注意点 - 2023年11月16日

- 【外貨建(終身・一時払)】プルデンシャル生命「米国ドル建積立利率更改型一時払終身保険」4つの特徴と注意点 - 2023年10月16日