コツコツ積立運用するのが『ドルコスト平均法』だと思っていませんか?

『ドルコスト平均法』って、たぶん一度は耳にしたことがあるんじゃないでしょうか?

コツコツ積立運用するときのメジャーな運用方法です。

初心者でもムリなく安全にお金を増やしていけるのが魅力なんですが、じつは『ドルコスト平均法』を誤解している方もいらっしゃるんですね。

そこで!ドルコスト平均法がなぜ安全にお金を増やしていけるのか、誤解されている点についてもお話していきましょ~。

ドルコスト平均法のしくみ

『ドルコスト平均法』では定期的に一定金額ずつ積立てをして運用します。

そして『ドルコスト平均法』が、お金を増やす効果が高いのは、株価などの資産価格が下がる時期があるからです。

この、資産価格が下がる時期がないと増えません。

・資産価格が下がるときがあると増えるのはなぜ?

たとえば毎月1万円ずつ積立て運用してカブを買うとしますね。

たとえば毎月1万円ずつ積立て運用してカブを買うとしますね。

カブの価格によって買える数は変わります。

1カブ200円だとしたら、50個。

1カブ100円だとしたら、100個。

価格が低いときほどたくさん買えます。

しばらくたって売ることにしました。

そのとき、カブの単価は300円になっているとします。

すると、ぜんぶで2万円で買った150個の株は4.5万円で売却することができます。

このとき、1個200円で買った50個のカブ(1万円)は1.5倍の価格で売れたので1.5万円に。

1個100円で買った100個のカブ(1万円)は3倍の価格で売れたので3万円に。

安く買ったカブのほうが高い倍率で売れました。

こんな具合に、買ったときの価格と売るときの価格の差が大きいほど、利益を生んでくれます。

だから、株価や運用資産の価値が下がる時期が必要なんです。

言いかえると株価が低いときに、しかもたくさん買った株は伸びしろが大きい。

その逆に株価が高いときに買った株は伸びしろが小さい。

一定金額ずつ買うことで、その辺の操作がうまくできているのが嬉しいですよね。

『ドルコスト平均法』の誤解とは?

ここまで読んでいただいたら、勘の良い人は気づいたかもしれませんね。

ドルコスト平均法は、コツコツ積立運用することだと思っている方もいらっしゃるんですが、それは間違いです。

そうゆう私も、資産運用を勉強し始めた頃そう思っていました。

ドキッとしたそこのあなた!

あなただけじゃありませんから安心してくださいね♡

じつはコツコツ積立運用をする方法には2つあるんです。

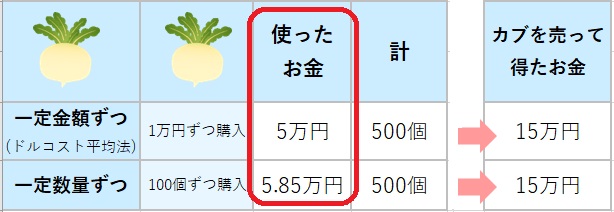

●一定金額ずつ買う方法

●一定数量ずつ買う方法

それほど大差がないように思えるかもしれません。

でもじつは全く違うので、つぎの2つの場合を比べてみましょう。

一定金額・・・1万円ずつ買う

一定数量・・・100個ずつ買う

カブの価格はこんなふうに変動したとしますね。

するとこうなります↓↓

どちらも、カブを買った数と、カブを買って得た金額はおんなじです。

でも、使ったお金に差がありますよね。

①5万円が15万円になるのと

②5.85万円が15万円になるのとでは

どちらが嬉しいでしょう?

やっぱり、①ですよね。

シンプルにお得な方が嬉しいです♡

一定金額ずつ買う『ドルコスト平均法』のほうが、お得です。

『ドルコスト平均法』をきちんと理解できていると、経済危機などが来てもあわてずに判断することができるようになります。

ほかの知識もあわせて理解できるようになるとなおさらです。

大切なお金を守りながらも、しっかり増やしていけるようにしたいですね。

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日