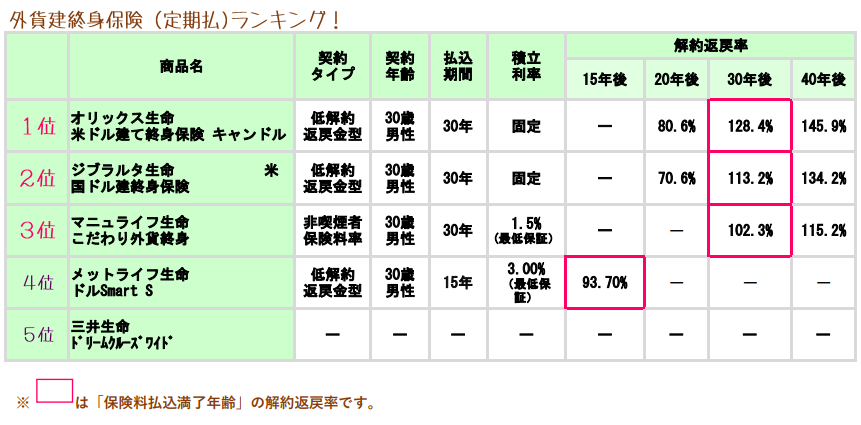

【外貨建終身(定期払)ランキング】2022年最新版 積立に活用したいオススメTOP5をピックアップ!

市場が不安定でも安定的に増やせて人気なのが「定期払」の「低解約返戻金型」です。

このタイプはリスクが少ないので資産運用初心者さんにもおすすめですよ。

「定期払」はコツコツ積立てるタイプの保険。

「低解約返戻金型」は払込が終わるとその直後から積立額が大きく増えるうえに保険料も割安です。

ここでは解約返戻率に注目して、5社をピックアップ&ランキングしています。

目次

1.2020年 外貨建終身(定期払)ランキング!

2.各商品の返戻率

3位のメットライフ生命は払込期間15年です。そのほかの商品は30年になっています。

払込期間を短く設定するほど解約返戻率は早い段階から100%を越えていきます。

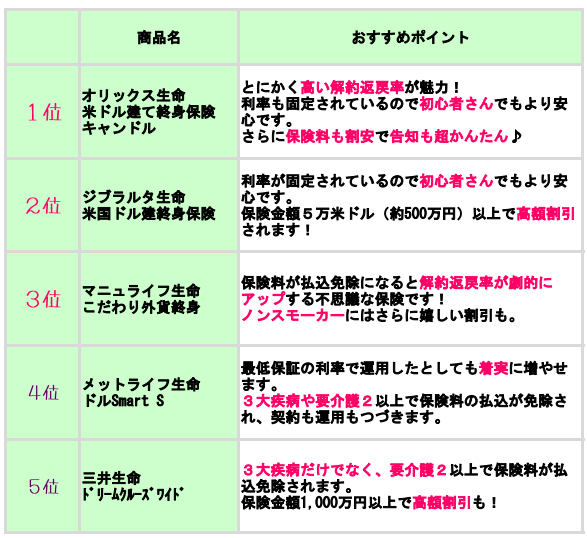

3.各社のおすすめポイント

1位 オリックス生命「米ドル建て終身保険 キャンドル」

とにかく解約返戻率の高さに惹かれちゃう!

とにかく解約返戻率の高さに惹かれちゃう!

利率も固定されているのでいつまでいくら増えるのかが契約時点でわかり、資金計画が立てやすい点にも安心感があります。

払込期間中の解約返戻率と保障をおさえることで保険料も割安。健康状態の告知も2つしかなく面倒がないのも良いですね。

保障というより積立に最適な商品です!

2位 マニュライフ生命「こだわり外貨終身」

この保険の「保険料払込免除特約」は外貨建保険のなかで唯一おすすめです!

この保険の「保険料払込免除特約」は外貨建保険のなかで唯一おすすめです!

なぜなら保険料が払込免除になるとこれから積立てられるはずだった保険料が全額前倒しで積立てられるので、解約返戻率が一気にアップするんですもん。

たとえば30歳男性が60歳まで保険料を払込む設定だったとすると、45歳のときの解約返戻率は何事もなければ87.0%です。それがもし45歳で払込免除になると170.3%になるんです!

こんな「払込免除特約」なんてほかにはないですし、これなら付加するメリットがじゅうぶんあると思います。

ただし、3大疾病の適応基準が厳しいのとノンスモーカー割引が適応されたとしてもかなり保険料が高いのは気になります。

3位 メットライフ生命 「ドルSmart S」

メットライフ生命「ドルSmart S」とマニュライフ生命「こだわり外貨終身」は似たタイプの外貨建保険ですが、こちらの方が保険料が安いので契約しやすいと思います。

メットライフ生命「ドルSmart S」とマニュライフ生命「こだわり外貨終身」は似たタイプの外貨建保険ですが、こちらの方が保険料が安いので契約しやすいと思います。

付加できる「保険料払込免除特約」の適応基準はゆるく適応範囲も広くなっていますが、付加することで解約返戻率が下がり保険料も高くなるので気をつけてくださいね。

マニュライフ生命「こだわり外貨終身」よりもわずかに解約返戻率は低い印象です。

4位 ジブラルタ生命「米国ドル建終身」

利率が固定されているのでいつまでいくら増えるのかが契約時点でわかり、資金計画が立てやすいので初心者さんにもやさしい外貨建保険です。

利率が固定されているのでいつまでいくら増えるのかが契約時点でわかり、資金計画が立てやすいので初心者さんにもやさしい外貨建保険です。

保険金額5万米ドル(約500万円)以上で高額割引され、保険料が安くなります。

5位 三井生命 「ドリームクルーズワイド」

この外貨建保険はほかの4つと違って15年に1度利率が変わります。

この外貨建保険はほかの4つと違って15年に1度利率が変わります。

契約時には利率が高いときを選んで契約しやすいですよね。でももし15年後に利率が低くなった場合はどうなるんでしょう。

もし仮に1.50%(最低保証)になったとしても思ったより解約返戻率は悪くないのでそのままさらに15年間 運用を続けるか、運用しながら円安のタイミングを待って解約するなどの方法があります。

「ドリームクルーズワイド」にも保険料払込免除特約はありますが適応基準も厳しく解約返戻率も下がるうえに保険料は高くなるので付加するのはあまりおすすめしません。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

:

:

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日